Barra模型初探,A股市场风格解析

>>> 引言

本篇内容是参考方正金工研究报告“星火” 多因子系列报告的第一篇《Barra模型初探,A股市场风格解析》,下面将对Barra模型的基本原理进行介绍,对模型的细节部分进行说明,试图构建多因子收益归因模型,并利用风险收益模型对A股市场的风格进行解析,探讨 Barra 模型在 A 股市场上的用武之地。

>>> 多因子模型介绍

多因子模型的基础理论认为:股票的收益是由一些共同的因子来驱动的,不能被这些因子解释的部分被称为股票的“特质收益率”, 而每只股票的特质收益率之间是互不相关的。我们先来看一下共同的部分,这些共同的因子,和股票收益的关系,可以参考下面的内容。

![]()

>>> 结构化因子风险模型的作用

风险因子也称为Beta因子,和 Alpha 因子不同, 风险因子的风险溢价在时间序列上的均值绝对值可以很小,用这个因子来做选股长期可能没有明显超额收益,但在月度横截面上风险因子可以影响显著影响股票收益,方向可正可负,因此因子收益率波动较大。控制组合对风险因子的风险暴露,可以提升组合收益的稳定性。同时,通过因子暴露和因子收益率的计算,分析投资组合历史和当前的风险暴露,可以进行收益分析。

在组合优化方面,传统样本协方差矩阵估计方法在股票数量较多时,矩阵可能不满秩或者矩阵条件数太大,无法直接用于组合优化过程。结构化因子风险模型通过降维的方式减小了股票收益率协方差矩阵的估计误差,降低了协方差相关计算的复杂度,便于风险预测,下面看下计算处理时的一些细节。

>>> 因子标准化

由于不同因子在数量级上存在差别, 在实际回归中需要对单个因子在横截面上进行标准化, 从而得到均值为 0、标准差为 1 的标准化因子,这里需要特别注意一下的是,为保证全市场基准指数对每个风格因子的暴露程度均为 0,我们需要对每个因子减去其市值加权均值,再除以其标准差,计算方法如下:

![]()

考虑一个由市值加权构成的投资组合, 可以通过如下验证看出,该投资组合对于任意因子的暴露度均为0。

![]()

>>> 加权最小二乘回归

前面提到,在 Barra 模型中我们假设每只股票的特质收益率互不相关,但是每只股票的特质收益率列的方差并不相同,这就导致了回归模型出现异方差性。为解决这一问题,可以采用加权最小二乘WLS 方法进行回归,对不同的股票赋予不同的权重。

![]()

股票特质收益率方差通常与股票的市值规模成反比,即大市值股票的特质收益率方差通常较小,因此在这里的回归公式中,我们将以市值的平方根占比作为每只股票的回归权重,将其带入公式进行计算,然而在我们实际计算的过程中,由于奇异矩阵的出现,并不能顺利求出收益率f,于是我们采用下面介绍的方法进行处理。

>>> 风险收益模型求解

这里先来看下在USE4版本的barra模型下,收益表达式

截距项因子的加入导致自变量因子之间存在多重共线性, 因此因子的拟合无法直接通过解析解求得,模型的求解转变成一个带约束条件的加权最小二乘法求解:

注意, 此处 w_n 是指单只股票 n 的市值权重,而 w_i 表示的是行业 i 内所有股票的市值占全体样本股票市值的比例。

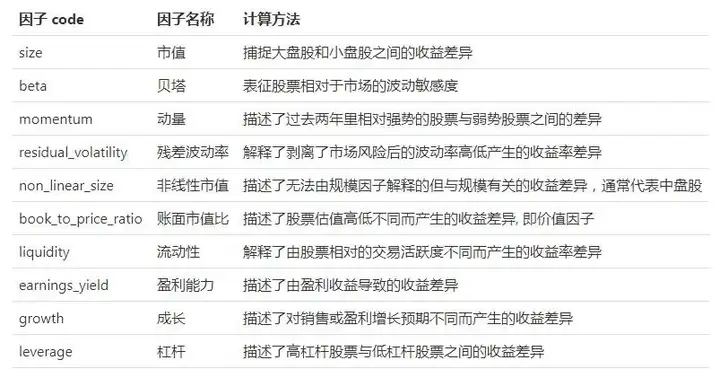

>>> 市场风格因子

基于研报中对 Barra 模型框架构建及求解过程的介绍,我们参考并构建多因子风险收益模型,并求得每期的因子收益,观察市场风格的变化及投资组合的风险收益来源。这里我们选取的风格因子可以通过聚宽因子库中,风格因子 获取,具体字段及说明如下:

此处我们参考给出的 规模因子、Beta 因子、动量因子、波动率因子、非线性规模因子、估值因子、流动性因子、盈利能力因子、成长因子和杠杆因子作为模型的解释变量,进行下面的研究。

选 定 2016.6.1-2019.6.3 为 样 本 考 察 期 间 , 以 中 证 500指数(000905.XSHG) 成分股为考察样本,对市场风格因子的表现进行实证研究,在实际计算中还需对数据进行如下处理:

(1) 剔除上市时间小于63天的股票;

(2) 剔除标记为ST、*ST的股票;

(3) 剔除任意因子为 NaN 的股票;

参考研报中为检查回归模型中自变量之间多重共线性的情况,而引入相关强度指标RSI,对各风格因子之间的相关程度进行检查,该指标的构造方法如下:

![]()

其中,Corr_t 是指在截面 t 期,所有股票的 A、 B 因子之间的相关系数。RSI_AB 指标类似于绩效评价中的信息比率 IC_IR,综合考虑了因子的平均相关系数以及相关系数的稳定性大小,下图是展示了研究样本数据 2016年到2019年期间各风格因子之间的相关强度,可以看到,市值因子与杠杆因子之间、残差波动率因子与流动性因子之间存在较强的正相关关系;而市值因子与非线性市值因子之间、杠杆因子与非线性市值之间存在较强的负相关关系。

接下来对行业风格进行观察,A股市场行业特征明显,行业轮动效应显著,Barra USE4 模型中截距项的引入, 可以将市场收益从行业收益中剥离出来, 从而得到纯净的行业因子收益。 然而在实际情况中, 每个行业在不同风险因子上都长期存在特定的暴露,因此行业因子收益与该行业指数的走势未必能保持完全一致。下图展示了申万一级行业在统计期内的因子累计收益率,该数据由每期的行业因子收益率累计计算得到。

![]()

我们看一下各类风格因子在统计期内的表现情况,下图展示了各类纯净风格因子的净值走势和累计收益。

![]()

![]()

尽管各类风格因子对于收益的影响有正向和反向之分,但投资者总可以选择性地在某些风格因子上进行或多或少的暴露,因此累计收益绝对值异于0的因子(无论是正向收益还是反向收益)都是有效因子。可以看到,在整个统计期内,影响方向为正的因子如Beta因子、动量因子和盈利能力因子、动量因子表现最优;影响方向为负的因子如流动性因子和规模因子。

>>> 组合收益归因模型

在对barra风险模型有了一定了解之后,可以基于模型原理进行投资组合收益归因分析。首先回归得到各纯净因子的日度收益,再根据股票在因子上的暴露即可求得该股票的日度收益,根据股票在投资组合中的市值占比,即可求得该投资组合收益。也就是说,给定任意的投资组合,即可通过多因子收益归因模型,求得该投资组合的日度收益,并观察该投资组合在各项因子上的暴露程度。组合收益计算公式如下,其中X为组合整体的因子暴露。

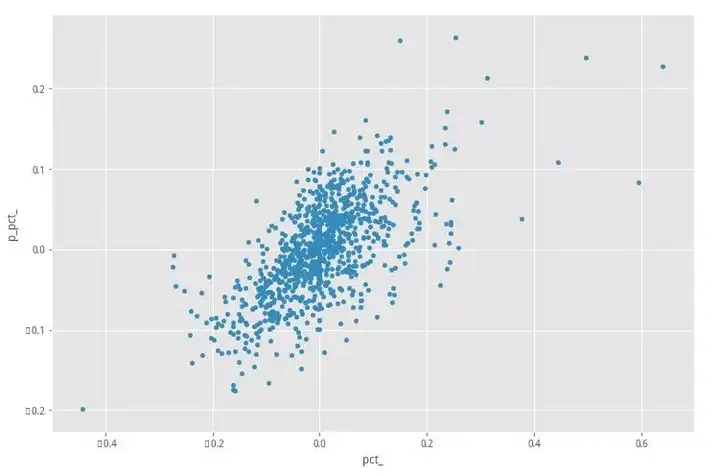

下面我们模拟一个组合进行检验,研报中直接使用了上证50成分股进行验证,考虑到我们计算的因子收益率是基于中证500,与大盘金融股主导的上证50成分股差异较为明显,所以这里是假设投资者持有了一个中证500股票池中50只股票的投资组合(50只股票是按股票代码排序,间隔10只取1只),本示例中,与前面的因子收益率一致,因子收益月度统计,我们取了连续20个月的数据,通过多因子模型计算得到的该投资组合的收益情况如图所示,在散点图上是一条斜向右上方的直线,二者相关性为65%,与研报结果相比,多因子模型的有效性和正确性还有提升空间。

下图绘制了本示例投资组合在每个因子上的暴露度均值,因子暴露程度百分位图,是指该投资组合中的股票在每个因子上的暴露相对于指数所有成分股票的百分位数,中性组合为 50%的暴露度。

![]()

因为本示例组合是在中证500中选取的50只股票组合,在各个风格暴露接近于50%,与市场中性的结果一致,需要注意的是,这里的测试验证时间范围是在因子收益率统计时间段内,属于样本内的结果,做法不够严谨,注意股票池与时间选择上进行区分。

>>> 最后

本内容是参考方正金工“星火” 多因子系列研究报告的第一篇, 主要对Barra 模型基本框架进行介绍、对模型搭建求解细节进行说明, 并将其运用到 A股市场上进行收益分析, 探索市场风格变化。 这里需要注意的是,研究中用带约束条件的加权最小二乘法对 Barra 模型进行求解。在中证500示例中,2016-2019 年期间规模, 动量、流动性和盈利因子表现较为突出,在组合收益归因模型部分,根据本示例构建的模型,可以对任意给定的投资组合收益进行分解,进而得到投资组合在各大风格因子上的暴露,一方面,通过分析投资组合在每个风格因子上的暴露程度,对投资组合收益的来源提供一定的解释,另一位方面,根据风险因子暴露也可以进行相应的风险控制。

点击【阅读全文】,查看研究原码。

Barra模型初探,A股市场风格解析相关推荐

- 一个文科生,用Python检验CAPM模型在A股市场的有效性,老师期末给了95分

提示:文章内容主要来自<金融统计分析>课程的课题作业. 文章目录 文章目录 前言 一.检验方案简述 二.实现步骤 1.数据获取 2.数据整理 3.一阶回归与个例展示 4. 二阶回归 总结 ...

- Barra模型因子的构建及应用系列五之NonLinear Size因子

一.摘要 在前期的Barra模型系列文章中,我们构建了Size因子.Beta因子.Momentum因子和Residual Volatility因子,并分别创建了对应的单因子策略,本节文章在该系列下进一 ...

- Barra模型因子的构建及应用(一)

一.摘要 Barra模型可以追溯至1974年,美国学者Barr Rosenberg对投资组合的风险和收益进行分析的多因子风险模型.随后Rosenberg成立了Barra,并针对美国权益市场提出了Bar ...

- 多因子组合构建matlab,财通-“星火”多因子专题:Barra模型深化,纯因子组合构建.pdf...

金 融 2019 年02 月14 日 Barra 模型深化:纯因子组合构建 工 程 "星火"多因子专题报告(三) 联系信息 投资要点: 陶勤英 分析师 SAC 证书编号:S0160 ...

- CAPM、Fama-French 三因子、Barra模型

一.CAPM模型 1.1 模型 CAPM(Capital Asset Pricing Model),资本资产定价模型.模型形式为 其中 代表股票 n 的收益率: 代表市场组合的收益率,在实践中可以 ...

- Barra模型因子的构建及应用系列三之Momentum因子

一.摘要 在之前的Barra模型系列文章中,我们已经初步讲解.构建了Size因子和Beta因子,并分别创建了对应的单因子策略.通过回测发现,其中Size因子的小市值效应具有很强的收益能力.而本篇文章将 ...

- 波动率因子在中国A股市场的表现——从波动率异象出发

引言 >>> 研究目的 本文参考民生证券因子专题研究四<低波动异象:解析.改进及成因实证>内容,对波动率因子进行探索.在量化投资的领域,波动率是最常见的选股因子之一.全球 ...

- SAP UI5 初学者教程之七 - JSON 模型初探试读版

Jerry 从 2014 年加入 SAP成都研究院 CRM Fiori 开发团队之后开始接触 SAP UI5,曾经在 SAP 社区和"汪子熙"微信公众号上发表过多篇关于 SAP U ...

- python抓取A股市场历史数据(个股、指数)

@抓取金融市场数据 A股市场的关键数据 如果不是做短线,在一天内拼瞬时交易锁定投机收益.那每天只取一份数据就可以,用长时间的历史数据做决策分析(机会选择.持有收益计算,及交易策略的评估). 个股数据与 ...

最新文章

- Redis最佳实践:业务层面和运维层面优化

- python【数据结构与算法】KMP和扩展算法

- Grub2倒计时失效

- bigdecimal比较是否相等_java基础教程之字符串的介绍,比较重要的一个知识点【四】...

- VTK:Utilities之TimeStamp

- 皇nity webgl与html交互文件,Vue与UnityWebGl交互通信

- VS code 使用 Remote-SSH 进行python远程开发

- 基于事件驱动架构构建微服务第10部分:在docker容器内运行单元测试

- 程序猿在等电梯时都在想什么?

- 部署全局ajax处理

- Silverlight之OOB模式下的一些事

- 传智播客ajax视频教程 百度云,传智播客AJAX视频资料分享

- Stellar Phoenix Office Repair(Office修复工具)v6.2绿色版

- 【手把手】教你MySQL调优

- 手机端python_python 判断请求是pc端还是手机端

- sqlParameter的使用------七个构造函数

- 【推荐】智慧城市建设及发展资料合集

- java调用js模板引擎_JavaScript模板引擎Template.js使用详解

- fins协议握手信号服务器响应,欧姆龙OMRON PLC之HostLink通讯协议(四)-FINS命令工作模式篇...

- 如何安全登陆邮箱?这些邮箱登陆入口你知道吗?