量化投资交易 vn.py

前言:

当初接触到vnpy,一开始当然是按照该项目在GitHub上的指南,开始安装,配置,阅读Wiki,但是作为一个python新手,并不能马上利用vnpy来写策略回测甚至实盘。所以我决定还是从源码看起,一点一点摸透整个框架的细节。虽然看源代码对于一个python初学者真的很困难,特别是期间得了干眼症,看显示器那叫一个难受,但还是坚持下来。

看了一遍之后,把自己对vnpy的一些理解发上来,一来,希望和大家多交流,毕竟自己编程方面不是高手,肯定有理解的不对的地方,希望大家指正,二来再阅读一次代码,看看之前有没有遗漏疏忽的地方,另外,我确实认为vnpy是一个非常好的项目,非常适合学习和使用,但很多初学量化的人都像我一样并不是计算机科班出身,写一篇详细的使用指南可以帮助初学者节约时间,并更好的使用vnpy。

需要强调的是,整篇文章还在持续更新,会根据需要修改文章,特别是希望能与大家多交流,不管是任何问题,如有指点,希望不吝赐教。

当然还要感谢

,vnpy真是太棒了!

废话不多说,Let's beginning!

从回测开始说起:

对于这么复杂的系统,从什么地方开始是一个问题,一开始比较心急,按照文件的顺序一个一个读,想一次性消化整个系统,后来发现效率很低,代码连不到一起,所以读了几个就放弃了。转而换了一个思路,在\examples\CtaBacktesting文件夹下有回测引擎的具体示例文件,分别是loadCsv.py,runBacktesting.py和runOptimization.py,就从这三个文件一步一步来看vnpy是如何进行回测的。

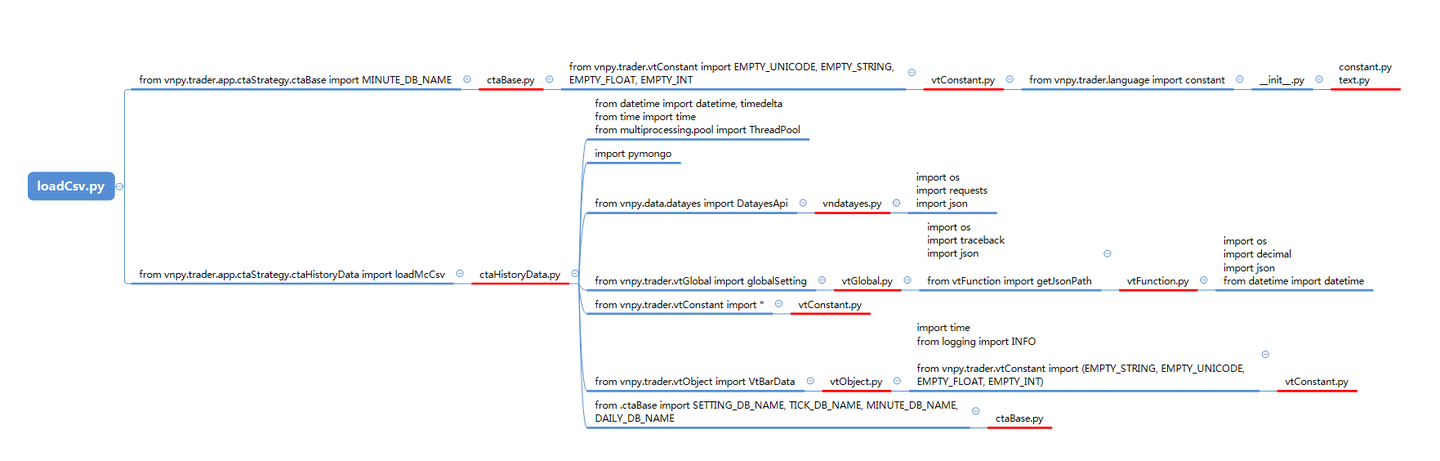

图示可以清楚看清loadCsv.py文件导入了哪些模块(忽略系统模块和一些第三方模块)

我们来一个一个看

vtFunction.py

这里面包括了5个开发中常用的函数,

safeUnicode()

todayDate()

loadIconPath()

getTempPath()

getJsonPath()

其中vtGlobal.py导入的是getJsonPath()方法,作用是获取JSON配置文件的路径,就vtGlobal.py而言,它获取的是VT_setting.json的路径,一般你可以在\vnpy\trader找到,打开VT_setting.json,可以看到里面包含了一些设置,后面会用到。

vtGlobal.py

该文件就是将VT_setting.json里面的配置变成python可读取和使用的字典形式,并赋值给globalSetting,将它作为全局配置的字典。

__init__.py,constant.py,text.py

\vnpy\trader\language文件夹中有两个文件夹chinese和english,以及__init__.py文件,__init__.py默认设置为chinese,假如你想使用english,就可以在VT_setting.json里面修改。constant.py包含了近百个常量定义,仔细看可以把它们都归类成交易相关的常量,后面会经常用到。而text.py也定义了很多常量,可以把这些归类为显示相关的常量。

vtConstant.py

从constant.py导入了常量,并把它们添加到vtConstant.py的局部字典中。

ctaBase.py

定义了很多常量以及一个StopOrder类,定义的常量里面就包含了loadCsv.py里面导入的MINUTE_DB_NAME = 'VnTrader_1Min_Db',后面在数据库导入数据的时候会碰到。StopOrder类定义了一个本地停止单。

vndatayes.py

里面定义了一个DatayesApi类,用于从通联数据下载数据。

vtObject.py

定义了几种数据类,后面会经常用到。

ctaHistoryData.py

定义了CTA模块用的历史数据引擎,从里面定义的方法可以看出,主要是下载历史数据和将csv文件导入数据库

__init__()方法用到了vtGlobal.py里面导入的globalSetting,默认是localhost,创建了本地的数据库链接。另外一个就是通联数据下载的api,需要传入token参数。

暂且只关注loadMcCsv()方法,需要传入三个参数,filename就是历史数据文件名,dbName与ctaBase.py里面定义的常量有关,以IF0000_1min.csv为例,里面保存的是1分钟bar数据,就传入MINUTE_DB_NAME,同理tick数据就传入TICK_DB_NAME,日线数据就传入DAILY_DB_NAME。symbol就是标的的代码,例如IF0000。中间的代码按照csv文件保存数据的格式,把数据存入数据库。

loadCsv.py

所以整个代码完成的就是将csv历史数据的导入数据库。

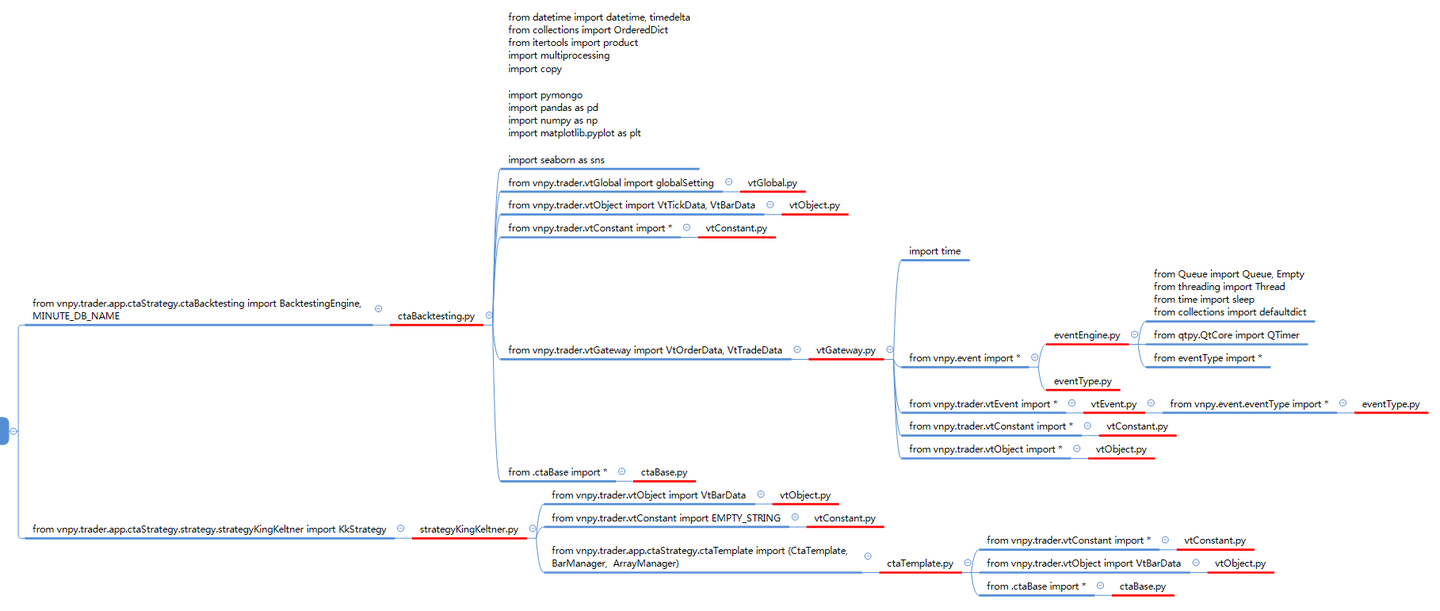

图示可以清楚看清runBacktesting.py文件导入了哪些模块(忽略系统模块和一些第三方模块)

eventEngine.py

里面定义了三个类,EventEngine,EventEngine2,Event,以及一个测试函数。EventEngine,EventEngine2两个类的代码内容差不多,我们只看EventEngine

EventEngine定义了事件驱动引擎,理解这个引擎是理解vnpy工作原理的重要一步。关于导入的Queue模块和threading模块,可以百度一下它们的用法

__init__()方法:

self.__queue = Queue() 实例化事件队列

self.__active = False 事件引擎开关,默认为False

self.__thread = Thread(target = self.__run) 创建Thread类的实例,传给它一个函数,当线程启动,该函数运行

self.__timer = QTimer() 计时器,用于触发计时器事件

self.__timer.timeout.connect(self.__onTimer) 将timeout信号和self.__onTimer方法绑定,当触发timeout信号,self.__onTimer方法运行

self.__handlers = defaultdict(list) 这里的__handlers是一个字典,用来保存对应的事件调用关系其中每个键对应的值是一个列表,列表中保存了对该事件进行监听的函数功能

self.__generalHandlers __generalHandlers是一个列表,用来保存通用回调函数(所有事件均调用)

下面是类中定义的方法,我们不以定义的顺序来看,而是按照事件的传递顺序来看。

start(self, timer=True):

引擎启动,timer表示是否要启动计时器,默认为True。

self.__active = True 将引擎设为启动

self.__thread.start() 启动事件处理线程

self.__timer.start(1000) 启动计时器,计时器事件间隔默认设定为1秒,start()时间参数的单位是毫秒,意思是1000毫秒后触发timeout,而timeout与self.__onTimer绑定,故self.__onTimer被调用

当start()方法执行,事件处理线程和计时器同时启动

事件处理线程self.__thread启动,而self.__thread = Thread(target = self.__run),也就是说,__run()方法执行

__run(self):

self.__active在start()方法中已经设置为True

event = self.__queue.get(block = True, timeout = 1) 获取事件的阻塞时间设为1秒,调用队列对象的get()方法从队头删除并返回一个项目。可选参数为block,默认为True。如果队列为空且block为True,get()就使调用线程暂停,直至有项目可用。如果队列为空且block为False,队列将引发Empty异常。

self.__process(event) 假设队列里面有项目,则执行__process()方法

__process(self, event):

事件处理方法,优先检查是否存在对该事件进行监听的处理函数,然后调用通用处理函数进行处理

计时器启动,self.__timer.timeout.connect(self.__onTimer)触发执行self.__onTimer

__onTimer(self):

创建计时器事件,调用put()方法向队列中存入计时器事件

put(self, event):

self.__queue.put(event) 调用队列对象的put()方法在队尾插入一个项目。

从上面可以看出,整个事件传递的过程是这样的:

调用start()方法,事件处理线程和计时器同时启动,计时器每隔一秒调用__onTimer()方法,创建计时器事件,调用put()方法在队尾插入一个事件,事件处理线程每隔一秒获取事件,若存在事件调用__process()方法,对事件进行处理。

stop(self):

停止引擎,事件处理线程和计时器

剩下的四个方法用于注册注销事件和通用事件处理函数监听

可以用test()函数自己验证一下

eventType.py

本文件仅用于存放对于事件类型常量的定义

vtEvent.py

基于vnpy.event.eventType,并添加更多字段

vtGateway.py

定义了VtGateway类作为交易接口,类方法都是关于事件的推送。

注意到一个细节,以onTick(self, tick)为例,参数tick是不是传入的是类VtTickData的实例,因为后面ctaBacktesting.py里面from vnpy.trader.vtGateway import VtOrderData, VtTradeData,而不是fromvtObject.py import VtOrderData, VtTradeData

ctaTemplate.py

写策略至关重要的部分,里面包含4个类,CtaTemplate,TargetPosTemplate,BarManager,ArrayManager,后面的例子没有用到TargetPosTemplate,我们暂时只看其他三个类

CtaTemplate

CTA策略模板,开发策略时需要继承CtaTemplate类

__init__():

初始化使用的ctaEngine,比如用回测引擎,可以在回测引擎类方法initStrategy中,有self.strategy = strategyClass(self, setting),传入的self参数代表BacktestingEngine(原来还可以这么传参数,学到了)

setting是设置策略的参数,示例是空字典。

由于CtaTemplate是用来继承,方法的具体应用将在后面用具体的策略说明。

BarManager

K线合成器

updateTick(self, tick):

用于将tick数据合成1分钟bar。

updateBar

用于将1分钟bar数据合成x分钟bar。

ArrayManager

K线序列管理工具,负责:1. K线时间序列的维护 2. 常用技术指标的计算

strategyKingKeltner.py

以具体的策略为例,看看如何使用上面的模板

首先设置策略的参数和变量,并把它们添加进列表

__init__():

类KkStrategy是继承自CtaTemplate的子类,所以初始化先调用CtaTemplate的__init__()方法。

按照策略是否需要,创建BarManager和ArrayManager的实例(因为我看到有的策略并没有调用BarManager和ArrayManager的类方法,而是根据策略自己写了另外的k线处理方法)

以KkStrategy为例:

self.bm = BarManager(self.onBar, 5, self.onFiveBar),从传入额参数可以看出这是一个基于5分钟k线的策略,第一个参数是1分钟k线回调函数,最后一个是5分钟回调函数。

onInit():

初始化策略

writeCtaLog是继承自CtaTemplate的方法,在CtaTemplate中能看到,该方法再次调用ctaEngine的writeCtaLog方法,用于记录日志。

initDays代表初始化需要的天数,本例中为十天,那么initData就是保存的十天的1分钟k线数据。然后调用onBar方法处理1分钟k线数据

回测中可以忽略putEvent()方法

onBar():

调用updateBar()方法,如果策略用的是1分钟k线数据,那么这个函数就是用于实现整个策略的主体部分。

从updateBar()方法可以看出,首先更新推送进来的数据,合成5分钟k线,若当前时间能否被5整除,则调用onXminBar方法,本例就是onFiveBar

onFiveBar():

本例策略的思想就在这里实现。首先要撤销之前发出的尚未成交的委托,再来就是保证指标可以计算,当inited为True时,表示当Array里面缓存的数据长度大于等于规定的size,也就是说可以计算相关指标了。然后计算指标数值。下面的代码都是开仓平仓的条件判断,就不详细说明了。

sendOcoOrder():

自定义的委托函数,用于突破时入场

onTrade():

用于成交后撤销委托

onStop():

停止策略

onTick():

处理tick数据,本例中没有用到,所以不调用

ctaBacktesting.py

里面定义了四个类BacktestingEngine,TradingResult,DailyResult,OptimizationSetting

BacktestingEngine

定义了回测引擎类,使用的策略代码和实盘一样

__init__(self):

需要设置回测的初始化参数都在里面,一般来说需要设置的有

self.strategy = None 回测的策略

self.mode = self.BAR_MODE 回测的模式,默认为bar

self.startDate = '' 回测起始时间,默认为空

self.initDays = 0 回测需要初始化的数据天数,即前面用于预先载入的历史数据的天数

self.endDate = '' 回测结束时间,默认为空

self.capital = 1000000 初始化本金,默认为100W

self.slippage = 0 回测的滑点,默认为0

self.rate = 0 回测的佣金比率,默认为0

self.size = 1 合约大小,默认为1

self.priceTick = 0 价格最小变动,默认为0

self.dbName = '' 回测的数据库名

self.symbol = '' 回测的标的名

self.dataStartDate = None 格式化后的回测起始时间

self.dataEndDate = None 格式化后的回测结束时间

self.strategyStartDate = None 策略开始时间,即回测开始时间加上初始化数据的天数

(跳过通用功能)

根据需要,调用下面的类方法设置参数

setStartDate(self, startDate='20100416', initDays=10):

用于设置策略的开始时间。

setEndDate(self, endDate=''):

用于设置策略的结束时间。

setBacktestingMode(self, mode):

设置回测模式,有tick和bar可选

setDatabase(self, dbName, symbol):

设置用到额数据库以及标的名称

setCapital(self, capital):

设置本金

setSlippage(self, slippage):

设置滑点

setSize(self, size):

设置合约大小

setRate(self, rate):

设置佣金比率

setPriceTick(self, priceTick):

设置最小价格变动

initStrategy(self, strategyClass, setting=None):

设置回测的策略

以上就是回测开始前的准备工作,下面就是如何利用历史数据进行回测

loadHistoryData(self):

用于载入历史数据,代码主要涉及pymongo的使用,可自行百度

crossLimitOrder(self):

基于最新数据撮合限价单

crossStopOrder(self):

基于最新数据撮合停止单

上面两个用于撮合成交的类方法代码逻辑类似,源代码的解释很详细,用文字解释反而麻烦多余。

sendOrder,cancelOrder,sendStopOrder,cancelStopOrder,cancelAll

都是策略接口,用于处理订单

newBar(self, bar):

传入bar数据,首先撮合订单,然后调用策略的onBar()方法处理数据,并更新每日收盘价

newTick(self, tick):

与上面类似

runBacktesting(self):

运行回测,逻辑很清晰,载入数据,选择数据类,初始化策略,启动策略,回放数据,结束。

后面的类方法都是依据回测中发生的交易计算结果,不在赘述。

到这里,整个回测的框架就很清楚了,现在根据runBacktesting.py,看看如何运用上面的框架来回测。

runBacktesting.py

现在是要回测策略strategyKingKeltner在IF0000的历史数据上的表现,之前已经通过loadCsv.py把数据导入了数据库。

首先from vnpy.trader.app.ctaStrategy.ctaBacktesting import BacktestingEngine, MINUTE_DB_NAME,用来创建BacktestingEngine的实例,以及连接刚才导入的数据库中的数据

from vnpy.trader.app.ctaStrategy.strategy.strategyKingKeltner import KkStrategy 导入策略

engine = BacktestingEngine()创建回测引擎,然后下一步通过里面的类方法设置你需要的初始化参数,本例中,回测模式为bar模式,然后设置开始时间,滑点等等,接着调用initStrategy方法,在引擎中建立策略的实例。

开始回测,要想了解回测过程中的具体细节,最好的方法是利用pycharm在每个运行到的地方设置断点,一步一步的看,走完整个过程(本来想用文字描述,感觉效率太低,还是请读者自己运行一遍)。

回测结束,看看结果吧。

从策略编写说起

其实到这里已经可以根据前面的内容写策略了,下面就举一个简单的例子。

交易螺纹钢,初始资金1W,只交易一手,最多持仓一手,策略是利用布林通道,上穿买入,下穿卖出,600分钟定时退出,1分钟k线。

第一步:导入数据

vnpy给的示例已经导入了rb0000。

第二步:编写策略

可以模仿vnpy给的示例策略,大致可以摸索出一个策略模板,代码添加了更详细的注释

from __future__ import division

from vnpy.trader.vtObject import VtBarData

from vnpy.trader.vtConstant import EMPTY_STRING

from vnpy.trader.app.ctaStrategy.ctaTemplate import (CtaTemplate,

BarManager,

ArrayManager)

#可以导入自己需要的包

class strategyname(CtaTemplate): #strategyname改成自己命名的策略名称,下面的strategyname同样替换

className = 'strategyname'

author = '' #随意输入# 策略参数,添加需要的参数# 策略变量,添加需要的变量# 参数列表

paramList = ['name','className','author','vtSymbol',]# 变量列表

varList = ['inited','trading','pos']# 列表中已有的都是继承自CtaTemplate

#----------------------------------------------------------------------

def __init__(self, ctaEngine, setting):"""Constructor"""super(strategyname, self).__init__(ctaEngine, setting) #必须要有的语句self.bm = BarManager(self.onBar, xmin=0, onXminBar=None) # 创建K线合成器对象,后面两个参数根据需要传入SELF.AM = ArrayManager()# 如果里面的指标不够用需要自己添加# 如果是多合约实例的话,变量需要放在__init__里面,可以参考github的说明#----------------------------------------------------------------------

def onInit(self): #这里的代码不用更改,直接使用即可"""初始化策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略初始化' %self.name)# 载入历史数据,并采用回放计算的方式初始化策略数值initData = self.loadBar(self.initDays)for bar in initData:self.onBar(bar)self.putEvent()#----------------------------------------------------------------------

def onStart(self): #这里的代码不用更改,直接使用即可"""启动策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略启动' %self.name)self.putEvent()#----------------------------------------------------------------------

def onStop(self): #这里的代码不用更改,直接使用即可"""停止策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略停止' %self.name)self.putEvent()#----------------------------------------------------------------------

def onTick(self, tick): # 如果是tick策略,则策略主体在这里,若不是,实盘时利用下面的类方法合成k线"""收到行情TICK推送(必须由用户继承实现)""" self.bm.updateTick(tick)#----------------------------------------------------------------------

def onBar(self, bar): # 如果是1分钟k线策略,则策略主体在这里pass#----------------------------------------------------------------------

def onXminbar(self, bar): # 如果是X分钟k线策略,则策略主体在这里pass#----------------------------------------------------------------------

def onOrder(self, order):"""收到委托变化推送(必须由用户继承实现)"""pass#----------------------------------------------------------------------

def onTrade(self, trade):# 发出状态更新事件self.putEvent()#----------------------------------------------------------------------

def onStopOrder(self, so):"""停止单推送"""pass#----------------------------------------------------------------------

def customized_function(self, *args): # 定制自己的类方法,例如strategyKingKeltner.py中定义的sendOcoOrder()pass</code></pre></div><p>依据上面的内容,这个策略就这样写</p><div class="highlight"><pre><code class="language-text">from __future__ import division

from vnpy.trader.vtObject import VtBarData

from vnpy.trader.vtConstant import EMPTY_STRING

from vnpy.trader.app.ctaStrategy.ctaTemplate import (CtaTemplate,

BarManager,

ArrayManager)

class bollinger(CtaTemplate): #strategyname改成自己命名的策略名称,下面的strategyname同样替换

className = 'bollinger'

author = u'尔鸫' #随意输入# 策略参数,添加需要的参数

boll_window = 600 # 布林通道窗口数

boll_dev = 2 # 布林通道的偏差

leaving_window = 600 # 定时离开的窗口数

init_days = 10 # 初始化数据所用的天数

fixed_size = 1 # 每次交易的数量# 策略变量,添加需要的变量

upper_band = 0 # 布林通道上轨

lower_band = 0 # 布林通道下轨

count_num = 0 # 用于记录成交的k线与当前推送的bar距离多少# 参数列表

paramList = ['name','className','author','vtSymbol','boll_window','boll_dev','leaving_window','init_days','fixed_size']# 变量列表

varList = ['inited','trading','pos','upper_band','lower_band','count_num']#----------------------------------------------------------------------

def __init__(self, ctaEngine, setting):"""Constructor"""super(bollinger, self).__init__(ctaEngine, setting) self.bm = BarManager(self.onBar, xmin=0, onXminBar=None) SELF.AM = ArrayManager(1000)#----------------------------------------------------------------------

def onInit(self): """初始化策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略初始化' %self.name)# 载入历史数据,并采用回放计算的方式初始化策略数值initData = self.loadBar(self.init_days)for bar in initData:self.onBar(bar)self.putEvent()#----------------------------------------------------------------------

def onStart(self): #这里的代码不用更改,直接使用即可"""启动策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略启动' %self.name)self.putEvent()#----------------------------------------------------------------------

def onStop(self): #这里的代码不用更改,直接使用即可"""停止策略(必须由用户继承实现)"""self.writeCtaLog(u'%s策略停止' %self.name)self.putEvent()#----------------------------------------------------------------------

def onTick(self, tick): # 如果是tick策略,则策略主体在这里,若不是,利用下面的类方法合成k线"""收到行情TICK推送(必须由用户继承实现)""" self.bm.updateTick(tick)#----------------------------------------------------------------------

def onBar(self, bar): # 如果是1分钟k线策略,则策略主体在这里# 全撤之前发出的委托self.cancelAll()# 保存K线数据am = SELF.AMam.updateBar(bar)if not am.inited:return# 计算指标数值self.upper_band, self.lower_band = am.boll(self.boll_window, self.boll_dev)self.count_num += 1if self.pos == 0:if bar.close > self.upper_band:self.buy(bar.close+5, self.fixed_size)self.count_num = 0elif bar.close < self.lower_band:self.short(bar.close-5, self.fixed_size)self.count_num = 0if self.pos > 0:if self.count_num == self.leaving_window:self.sell(bar.close-10,abs(self.pos))elif self.pos < 0:if self.count_num == self.leaving_window:self.cover(bar.close+10,abs(self.pos))self.putEvent()#----------------------------------------------------------------------

def onXminbar(self, bar): # 如果是X分钟k线策略,则策略主体在这里pass#----------------------------------------------------------------------

def onOrder(self, order):"""收到委托变化推送(必须由用户继承实现)"""pass#----------------------------------------------------------------------

def onTrade(self, trade):# 发出状态更新事件self.putEvent()#----------------------------------------------------------------------

def onStopOrder(self, so):"""停止单推送"""pass#----------------------------------------------------------------------

def customized_function(self, *args): # 定制自己的类方法,例如strategyKingKeltner.py中定义的sendOcoOrder()pass</code></pre></div><p>第三步:编写runbacktesting</p><div class="highlight"><pre><code class="language-text">from __future__ import division

from vnpy.trader.app.ctaStrategy.ctaBacktesting import BacktestingEngine, MINUTE_DB_NAME

if name == ‘main’:

from bollinger import bollinger #

# 创建回测引擎

engine = BacktestingEngine()# 设置引擎的回测模式为K线

engine.setBacktestingMode(engine.BAR_MODE)# 设置回测用的数据起始日期

engine.setStartDate('20110104')# 设置产品相关参数

engine.setCapital(10000)

engine.setSize(10)

engine.setSlippage(1) # 股指1跳

engine.setRate(3/10000) # 万0.3

engine.setPriceTick(1) # 股指最小价格变动# 设置使用的历史数据库

engine.setDatabase(MINUTE_DB_NAME, 'rb0000') #[IF0000, rb0000]# 在引擎中创建策略对象

d = {}

engine.initStrategy(bollinger, d)# 开始跑回测

engine.runBacktesting()# 显示回测结果

engine.showBacktestingResult()</code></pre></div><p>第四步:结果</p><figure data-size="normal"><noscript><img src="https://pic1.zhimg.com/v2-435737a755dd9cde69b64bd9523b2c88_b.jpg" data-caption="" data-size="normal" data-rawwidth="1000" data-rawheight="1246" class="origin_image zh-lightbox-thumb" width="1000" data-original="https://pic1.zhimg.com/v2-435737a755dd9cde69b64bd9523b2c88_r.jpg"/></noscript><img src="https://pic1.zhimg.com/80/v2-435737a755dd9cde69b64bd9523b2c88_1440w.jpg" data-caption="" data-size="normal" data-rawwidth="1000" data-rawheight="1246" class="origin_image zh-lightbox-thumb lazy" width="1000" data-original="https://pic1.zhimg.com/v2-435737a755dd9cde69b64bd9523b2c88_r.jpg" data-actualsrc="https://pic1.zhimg.com/v2-435737a755dd9cde69b64bd9523b2c88_b.jpg" data-lazy-status="ok"></figure><p>最后的回撤是因为设置的600根k线退出,而数据结尾不够600。</p><p class="ztext-empty-paragraph"><br></p><p>这样,整个vnpy策略编写的指南大致成型,利用上面的内容基本可以进行自己的研究了。</p><p class="ztext-empty-paragraph"><br></p><p>当然,这篇文章还远没有结束,仍有地方未探索,我会继续把想法更新上来。</p><p class="ztext-empty-paragraph"><br></p><p>未完待续...</p></div>

量化投资交易 vn.py相关推荐

- 自动交易有什么好处?个人可以做量化投资交易吗?

成功交易的关键因素是在适合您的时间进入常规交易制度,并在适当的市场运作时.如果您认为您可以在正方形时间内适应圆形交易窗口,那么您很可能会遇到灾难.例如,如果您建议在经过一天辛苦工作后定期进行长时间的交 ...

- rc51_中国存托凭证CDR发展初期的投资交易策略_量化投资交易策略_

中国存托凭证CDR发展初期的投资交易策略 2018-06-10 交易 一,要点 1.1,展望 1.2,简要估值 1.3,交易策略 1.4,风险因素 二,背景和假设 2.1 中国存托凭证/CDR是什么? ...

- 对于投资者来说,什么是量化投资交易策略?

量化投资策略其实是利用所构建的投资模型指导投资的一种技术手段,特别是对于一种能全自动交易的软件,其策略以及资金管理很大一部分决定了软件的质量! 量化投资者,在参与金融市场进行投资决策时,面临根本问题是 ...

- 小白量化投资交易入门课(python入门金融分析)

推荐一门课程:课程连接 课程名称:死工资一党课程:小白量化投资入门课(python) 课程定位:本课程为视频课程,全面覆盖量化交易基础知识点. 面向人群:股票基础较弱者.Python编程基础较弱者. ...

- 量化投资交易python工具干货大全

http://www.newsmth.net/nForum/#!article/Python/128763 最近程序化交易很热,量化也是我很感兴趣的一块. 国内量化交易的平台有几家,我个人比较喜欢用的 ...

- 量化投资是什么?程序化交易和量化投资交易的发展及使用

传统的投资模型通过定性分析来选择投资目标,依靠调查,包括行业前景分析.公共财务报表.甚至是大经济周期的波动等,其中包含了大量的个人经验和投资者的主观判断.例如,2013年A股市场大量银行股跌破净资产值 ...

- 量化投资交易策略的理论基础

"量化投资策略"是利用所构建的投资模型指导投资的一种技术手段.量化投资者对于投资模型的构建,一般情况下是在"现代金融学理论框架"下进行的,其主要包括:投资组合选 ...

- 盯盘小帮手/智能盯盘助手/量化投资交易/量化炒股

上班族的量化炒股助手,自量化机器人的实时行情盯盘:支持A股.美股.港股.外汇.期货等,适合上班族隐蔽式盯盘. 不少上班族的股友,因为平时上班的原因总是错过最佳的买卖点! 适合上班族盯盘的应用场景,总体 ...

- 量化交易学习0--量化投资交易资源汇总

量化投资交易资源汇总 量化交易平台 交易系统 量化模型 交易API 数据源 官方 网站论坛博客 论文书籍 量化交易平台 Ricequant 量化交易平台 - 支持Python的在线量化交易平台; 类似 ...

最新文章

- 堆(heap)和栈(stack)的区别

- Spring Cloud比较好的博文地址

- HDU1425 A Chess Game

- 我国计算机网络事业发展,金标尺公考

- windows下通过eclipse进行远程执行出错:Permission denied:

- azure webjob java_使用 WebJobs 运行后台任务 | Azure Docs

- python-双层嵌套循环-打印小星星

- DataTable 类(一)表结果操作

- java 嵌套类: Nested classes

- Android隐藏标题设置全屏,设置背景

- 【转】15个超炫的HTML5效果

- 集成tomcat插件到eclipse

- BZOJ2142: 礼物

- 写论文中所需的EndNote x9下载、安装以及与wps相关联教程

- 【集合论】容斥原理 ( 包含排斥原理 | 示例 )

- 交易类APP原型设计分享 - 5miles

- 英语语法快速入门1--简单句(附思维导图)

- 美国7月份CPI价格指数上涨8.5%不及市场预期 美联储加息的压力减轻

- 团队任务3:第一次冲刺(Alpha)

- 如何用深度学习模型为自己做个漫画画像(含代码流程)