非财务人员的财务培训教(一.二)------财务基础知识

|

会计凭证

|

|

会计凭证包括原 始凭证和记账凭证。

●通常所讲的各种发票,在会计上被称为原始凭证,原始凭证通常属于非会计 语言。

●会计部门把这种非会计语言转化成会计语言,也即把原始凭证转化成记账

|

|

会计账簿

|

|

会计工作要在记 账凭证的基础上把它转换成账簿。

●账簿实际上是对成千成万张的会计凭证的浓缩。要了解一个 企业的财务状况和经营成果,不可能把成千成万张的凭证都翻一遍。

●会计账簿的多 少根据业务规模的大小而不同。

|

|

会计报表

|

|

会计工作要在会计账簿的基础上进一步形成会计报表。

●目前主要是三 种会计报表:资产负债表、利润表、现金流量表。

●会计报表是在账簿基础上所做的进一步的浓缩 ,是对财务状况、经营成果的高度概括。

●会计报表要对外提供,它的使用者包括企业的股东、债权人 、政府部门和企业的厂长、经理和职工。

|

|

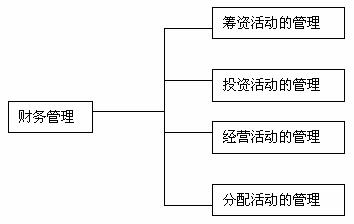

筹资

投资

经营

分配

|

|

项目

|

内容

|

|

流 动资产

|

在一年内被耗用或者是在一年内能够变现的资产。现金、银行存款、应收账款 、存货 ( 包括原材料、在制品、产成品 ) 、短期 投资,都是企业的流动资产。

|

|

长期投资

|

持 有时间在一年以上的投资。

|

|

固定资产

|

固 定资产就是各种设备、厂房、生产线、办公楼等等。固定资产通常使用年限要

在一年以上,单 位价值 比较高。有一些资产使用年限在一年以上,但单位价值比较低,也不一定要做固定资产核算,而是 列入流动资产,比如低值易耗品、包装物等。

|

|

无形资产

|

无 形资产 是企业中没有实物形态、但是又符合资产定义的这一类资产,它能带来未来经济利益,也能够货币 计量,如专利权、商标权、著作权、土地的使用权等。

在市场经济条件 下要加强对企业无形资产的核算和管理。

|

|

其它资产

|

除 了上述四类之外的其它的资产,统称为其它资产。

|

|

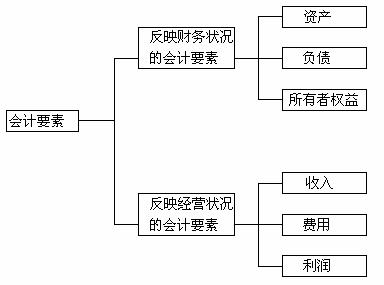

资产

|

行次

|

金额

|

负债和所有者权益

|

行次

|

金额

|

|

流动资产

|

短期负债

|

||||

|

长期投资

|

长期负债

|

||||

|

固定资产

|

负债合计

|

||||

|

无形资产

|

实收资本

|

||||

|

其它资产

|

资本公积

|

||||

|

盈余公积

|

|||||

|

未分配利润

|

|||||

|

所有者权益合计

|

|||||

|

资产总计

|

负债与所有者权益总计

|

|

项目

|

公式

|

|

主营业务利润

|

主 营业务收入-主营业务成本-主营业务税金及附加

|

|

其它业务利润

|

其它业务收入-其它业务支出

|

|

营业利润

|

主营业务利润+其它业务利润- ( 管理费用+财 务 费用+营业费用 )

|

|

利润总额

|

营 业利润+投资收益+营业外收支的净额

|

|

净利润

|

利 润总额-所得税

|

|

(1) 经营活动产生的现金流量

流入量小计

减:流出量小计

经营活动产生的现金净额

(2) 投资活动产生的现金流量

流入量小计

减:流出量小计

投资活动产生的现金净额

(3) 筹资活动产生的现金流量

流入量小计

减:流出量小计

筹资活动产生的现金净额

(4) 现金及现金等价物净增加额

|

|

项次

|

检查项目

|

检查

|

评核

|

||

|

良

|

中

|

差

|

|||

|

(1)

|

投入资本

|

□ 自有资本不足□投资项目过多□资本充足

|

|||

|

(2)

|

利息负担

|

□ 严重□尚可□轻微

|

|||

|

(3)

|

设 备投资

|

□过多未充分利用□可充分利用□不足□陈旧

|

|||

|

(4)

|

销 售价格

|

□好□微利□差

|

|||

|

(5)

|

销售量

|

□供不应求□供求平衡□销售差

|

|||

|

(6)

|

应 收账款

|

□赊销过多□尚可□甚少

|

|||

|

(7)

|

应 收票据

|

□票期过长□适中□支票甚少

|

|||

|

(8)

|

退 票坏账

|

□甚多□尚可□甚少

|

|||

|

(9)

|

生产效率

|

□ 高□中□低

|

|||

|

(10)

|

材料库存

|

□多□适中□低

|

|||

|

(11)

|

采 购期

|

□过长□适中□短

|

|||

|

(12)

|

耗料率

|

□高□中□理想

|

|||

|

(13)

|

人 工成本

|

□高□适中□低

|

|||

|

(14)

|

成品库存

|

□ 高□中□低

|

|||

非财务人员的财务培训教(一.二)------财务基础知识相关推荐

- Wireshark数据抓包教程之Wireshark的基础知识

Wireshark数据抓包教程之Wireshark的基础知识 Wireshark的基础知识 在这个网络信息时代里,计算机安全始终是一个让人揪心的问题,网络安全则有过之而无不及.Wireshark作为国 ...

- css点击a标签显示下划线_好程序员HTML5培训教程-html和css基础知识

好程序员HTML5培训教程-html和css基础知识,Html是超文本标记语言(英语全称:HyperText Markup Language,简称:HTML)是一种用于创建网页的标准标记语言. Css ...

- 二级VB培训笔记08:公共基础知识

二级VB培训笔记08:公共基础知识 一.公共基础思维导图

- 非财务人员的财务培训教(一.一)------基本会计知识 .

一.基本会计知识 第一节 会计是企业的语言 反映企业经济状况的两组会计语言词汇 四个层次的会计语言规则 财务会计报告的组成 会计语言要素 会计工作主要是把企业杂乱的会计数据归纳整理,加工编制成有用的财 ...

- ERP-非财务人员的财务培训教(一.一)------基本会计知识

一.基本会计知识 第一节 会计是企业的语言 反映企业经济状况的两组会计语言词汇 四个层次的会计语言规则 财务会计报告的组成 会计语言要素 会计工作主要是把企业杂乱的会计数据归纳整理,加工编制成有用的财 ...

- erp采购总监个人总结_《用友 ERP 培训教程:财务核算/供应链管理/物料需求计划》ERP概述 : ERP基础知识...

第1章 ERP概述 本章重点 _- _ERP概要 _- _ERP实施成功的必要条件 _- _ERP几个重要的名词解释 用友ERP-U8(V8 .72)简介及功能按钮说明 1.1 ERP基础知识 1.1 ...

- 财务人员学python有用吗-python在财务里面有用吗

Python程序员在银行和对冲基金中的需求旺盛.幸运的是,这种语言很容易学习 - 它经常被英国小学用来当做教授编程的基础知识.但是,在您第一次遇到Python之前,您应该了解一些事项 - 特别是如果您 ...

- 计算机程序设计员教程,国家职业资格培训教程计算机程序设计员(基础知识).ppt...

国家职业资格培训教程计算机程序设计员(基础知识) 国家职业资格培训教程计算机程序设计员(基础知识) Computer programmer Computer programmer Computer p ...

- 非科班的java程序员该如何补充计算机基础知识,需要看哪些书?

java比较特殊,毕竟后端扛霸子,想要认真学好java,必须有好的计算机基础,可是为什么需要基础呢? 把这个问题弄明白,要学哪些基础知识就清楚多了. 第一个问题,10个用户使用的系统和1000000个 ...

最新文章

- 产品治理体系:产品顶层框架

- C语言状态机编程思想

- Kafka.net使用编程入门(一)

- visual studio Code配置C++环境:

- as与asp.net通信

- 图解HTTP笔记(一)

- uva 11997(优先队列)

- SourceInsight初学使用笔记

- 关于treeview中的checkbox的全选问题

- git cherry pick用法

- css 元素上下居中

- matlab如何写一个循环,matlab中for循环怎么写

- img图片路径错误时,显示破图/图片裂开,如何处理?

- A or B Equals C Gym - 101028C

- 找工作与找对象的关系

- 【236】Python求列表最长字符串及lambda和最长公共子串

- iGrimace iOS7-Ios8-ios一键新机 系统 NZT NEO 非V8锤子IG基本操作全教程:v3 v8

- python魔方方法__call__

- Akka 进阶(二)Mailbox 邮箱

- 文章:叶绿体 rRNA 甲基转移酶 CMAL 在核糖体形成和植物发育中的关键作用