ERP-非财务人员的财务培训教(四)------公司/部门的成本与费用控制

|

项目

|

Items

|

| 产品销售收入 | Sales revenues |

| 产品销售成本 | Cost of goods sold |

| 毛利 | Gross margin |

| 销售费用 | Distribution expenses |

| 营业毛利 | Marketing contribution |

| 管理费用 | G & A expenses |

| 营业利润(美) | EBIT |

| 财务收支 | Finance result |

| 营业利润(中) | Operating income |

| 营业外收支 | Non operating income |

| 税前利润 | Profit before tax |

| 所得税 | Income tax |

| 净利润 | Net income |

|

|

|

1999年

|

2000年

|

|

|

项目

|

Items

|

|

扩大销售

|

节约成本

|

| 产品销售收入 | Sales revenues |

100

|

||

| 产品销售成本 | Cost of goods sold |

75

|

||

| 毛利 | Gross margin |

25

|

||

| 销售费用 | Distribution expenses |

11

|

||

| 营业毛利 | Marketing contribution |

14

|

||

| 管理费用 | G & A expenses |

9

|

||

| 营业利润(美) | EBIT |

5

|

||

| 财务收支 | Finance result |

0.5

|

||

| 营业利润(中) | Operating income |

4.5

|

||

| 营业外收支 | Non operating income |

0.5

|

||

| 税前利润 | Profit before tax |

5

|

||

| 所得税 | Income tax |

1.65

|

||

| 净利润 | Net income |

3.35

|

||

| 资产 | 负债和所有者权益 | ||

| 流动资产 | 流动负债 | ||

| 现金 | 15.5 | 应付帐款 | 25.0 |

| 短期证券 | 3.0 | 短期负债 | 6.5 |

| 应收帐款 | 4.0 | 长期债务转入流动负债的部分 | 2.0 |

| 存货 | 16.5 | 税金 | 12.5 |

| 流动资产合计 | 39.0 | 应付股利 | 1.0 |

| 不动产、厂房和设备 | 流动负债合计 | 47.0 | |

| 建筑物、机器设备 | 190.0 | 其它负债 | 6.0 |

| 减:累计折旧 | -19.5 | 长期债务 | 27.0 |

| 土地 | 5.5 | 负债合计 | 80.0 |

| 不动产、厂房和设备合计 | 176.0 | 所有者权益 | |

| 其它资产 | 优先股 | 15.0 | |

| 收款期在一年以上的应收帐款 | 8.5 | 普通股 | 45.0 |

| 其它 | 1.5 | 附加定缴股本 | 20.0 |

| 资产总计 | 225.0 | 留存收益 | 65.0 |

| 所有者权益合计 | 145.0 | ||

| 负债与所有者权益合计 | 225.0 |

|

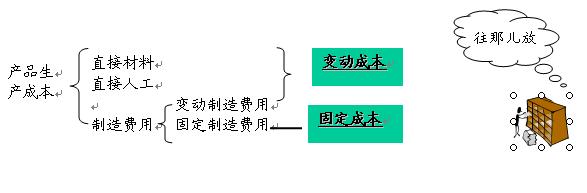

产品生

产成本

|

|

直接材料

直接人工

制造费用

|

|

变动制造费用

固定制造费用

|

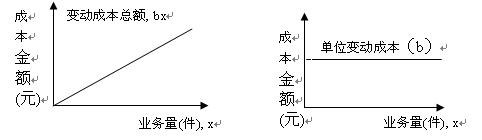

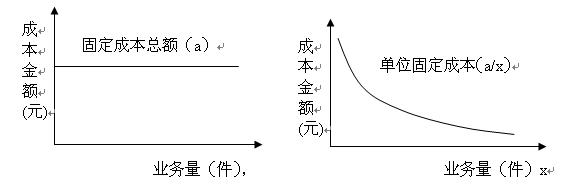

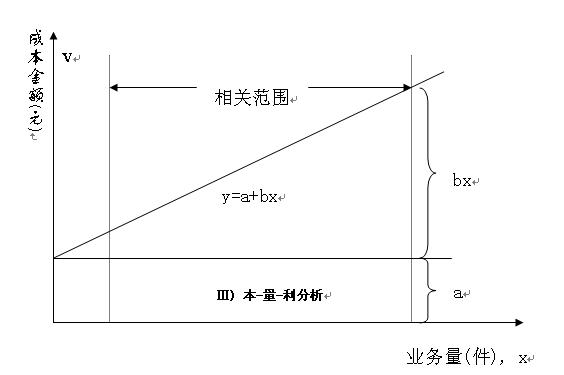

| 变动成本 |

| 固定成本 |

| 往那儿放呢? |

|

批次

|

业务总量(件)

|

购货总成本(元)

|

购货单位成本(元/件)

|

|

1

2

3

|

1000

2000

3000

|

5000

10000

15000

|

5

5

5

|

|

批次

|

业务总量(件)

|

购货总成本(元)

|

租金(元)

|

衬衣租金成本(元/件)

|

|

1

2

3

|

1000

2000

3000

|

5000

10000

15000

|

600

600

600

|

0.60

0.30

0.20

|

| 现在情况 |

价格提高

2.5% 5% 10%

|

||||

|

销售额

总成本

|

60000

57000

|

61500

57000

|

63000

57000

|

66000

57000

|

|

|

利润

投入资本

投资利润率

|

3000

20000

15%

|

4500

20000

22.5%

|

6000

20000

30%

|

9000

20000

45%

|

|

| 现在情况 |

销售量减少

不变 10% 20%

|

||||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

63000

36000

12000

9000

|

56700

32400

10800

9000

|

50400

28800

9600

9000

|

|

|

利润

投入资本

投资利润率

|

3000

20000

15%

|

6000

20000

30%

|

4500

20000

22.5%

|

3000

20000

15%

|

|

| 现在情况 |

销售量增加

不变 10% 20%

|

||||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

57000

36000

12000

9000

|

71250

45000

15000

9000

|

85500

54000

18000

9000

|

|

|

利润

投入资本

投资利润率

|

3000

20000

15%

|

0

20000

0%

|

2250

20000

11.25%

|

4500

20000

22.5%

|

|

| 现在情况 |

销售量增加

10% 20% 30%

|

||||

|

销售额

材料

人工

固定费用

|

60000

36000

12000

9000

|

66000

39600

13200

9000

|

72000

43200

14400

9000

|

78000

46800

15600

9000

|

|

|

利润

投入资本

投资利润率

|

3000

20000

15%

|

4200

20000

21%

|

5400

20000

27%

|

6600

20000

33%

|

|

|

成本核算中心

|

直接成本

|

间接成本

|

|

变动成本

|

原材料

?

?

|

销售员的奖金

?

?

|

|

固定成本

|

某个产品的模具

?

?

|

工厂厂长的工资

?

?

|

|

成本

|

核算模式

|

|

|

根据性质

|

所有费用

|

总成本法

|

|

部分费用

|

直接成本法

|

|

|

根据计算时间

|

预定

|

标准成本法

|

|

实际

|

||

|

核算方法

|

优点

|

限制

|

|

总成本法

|

•可以计算出总成本

|

• 太复杂,太“沉重”

•不够精确

•不能作为分析各种产品赢利能力的依据

|

|

直接成本法

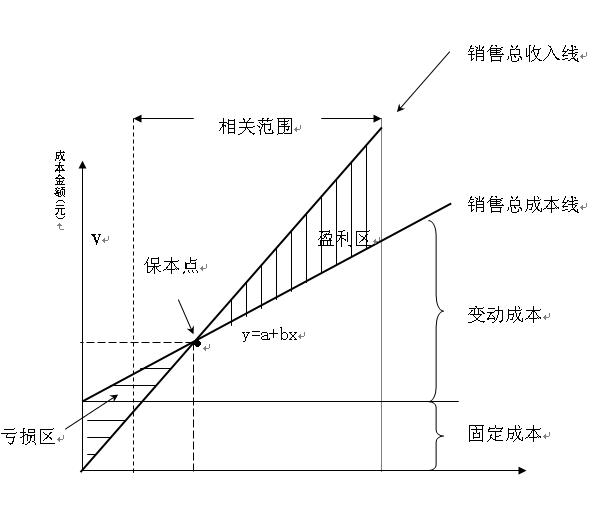

保本点

变动成本法

|

•简单

•方便

•更加“公平”地评估每一个产品

|

•不能算出每种产品的最终利润

|

|

标准成本法

|

•简单

•目标的概念

|

•要求一个很稳定的系统

•主要用于制造业

|

| 1.成本预测 |

| 2.成本计划 |

| 3.成本决策 |

| 4.实施成本控制计划 | |

| 5.成本分析 | |

| 6.成本考核 |

转载于:https://www.cnblogs.com/wanghang/p/6299005.html

ERP-非财务人员的财务培训教(四)------公司/部门的成本与费用控制相关推荐

- ERP-非财务人员的财务培训教(四)------公司/部门的成本与费用控制收藏

ERP-非财务人员的财务培训教(四)------公司/部门的成本与费用控制收藏 新一篇: ERP-非财务人员的财务培训教(五)------资本结构筹划 | 旧一篇: ERP-非财务人员的财务培训教(三 ...

- 非财务人员的财务培训教(三)------公司/部门预算编制与评价

一.预算管理中的行为问题 二.编制预算中的问题 三.经营计划与预算制度 第一节 经营目标 第二节 预算编制的内容及说明 第三节 推行预算制度的组织 第 ...

- ERP-非财务人员的财务培训教(三)------公司/部门预算编制与评价

一.预算管理中的行为问题 二.编制预算中的问题 三.经营计划与预算制度 第一节 经营目标 第二节 预算编制的内容及说明 第三节 推行预算制度的组织 第 ...

- ERP-非财务人员的财务培训教程

非财务人员的财务培训教程 第一部分 管理者必需了解的财务基础知识 一.基本会计知识 第一节 基本会计知识 ...

- ERP-非财务人员的财务培训教(二)------如何评价公司/部门经营业绩收藏

ERP-非财务人员的财务培训教(二)------如何评价公司/部门经营业绩收藏 新一篇: ERP-非财务人员的财务培训教(三)------公司/部门预算编制与评价 | 旧一篇: ERP-非财务人员的财 ...

- 非财务人员的财务培训教(一.二)------财务基础知识

二 . 基本财务管理知识 第一节 财务管理基础知识(一) 财务与会计的关系 会计的基础知识 ( 一 ) 财务与会计的关系 财务与会计的内涵 1.会计 会计工作主要是解决三个环节的问题: 会计凭证 会计 ...

- 非财务人员的财务培训教(二)------如何评价公司/部门经营业绩

一.财务比率分析 第一节 流动性比率 第二节 经营比率 第三节 资本结构比率 第四节 获利能力比率 第五节 现金流量比率 第六节 获现能力比率 二.财务比率金字塔 第二部分 如何评价 ...

- ERP-非财务人员的财务培训教(二)------如何评价公司/部门经营业绩

一.财务比率分析 第一节 流动性比率 第二节 经营比率 第三节 资本结构比率 第四节 获利能力比率 第五节 现金流量比率 第六节 获现能力比率 二.财务比率金字塔 第二部分 如何评 ...

- 非财务人员的财务培训教(五)------资本结构筹划

一.融资渠道 二.融筹资管理 第五部分 资本结构筹划 一.融资渠道 l 银行借款 优点:不影响企业的营运资本,不给企 ...

最新文章

- 微信小程序把玩(二十八)image组件

- python绘制直方图-python plotly绘制直方图实例详解

- 第二章: ORacle 自带用户讲解、oracle的开发工具、oracle客户端的配置、以及常见连接报错

- cocos中如何让背景模糊_Cocos2d-x shader学习2: 模糊(Blur)

- 【腾讯Bugly干货分享】那些年,我们一起写过的“单例模式”

- Strange Memory Gym - 102832F

- win与安卓同步剪切板 快传照片

- 计算机文本格式含义,文本格式是什么意思

- 2017东北四省赛G题

- UI设计色彩模式选择

- 按要求自动生成无向/有向图(基于C++实现)

- 面向构件的软件设计问答

- 区块链数字签名、验签,以及椭圆曲线算法JS库—elliptic的使用

- 数据标准化的原因及方法

- 解决山石设备无法使用最新版chromeflash功能(91版本及以上)

- MVC 音乐商店 第 7 部分: 会员资格和授权

- 索尼xz Android 内存,下周开更 索尼Xperia XZ1升级安卓9.0

- 寒假思雨姐摸底A题,题解

- 多维空间分割树--KD树

- 算法专家是否面临失业?一个YMIR搞定所有AI研发环节

热门文章

- 默认网关出现乱码_SpringCloudZuul服务网关

- 我的docker随笔18:阿里云docker仓库的使用

- jQuery中append()、prepend()与after()、before()的区别

- python创建一个csv文件_python操作csv文件

- 【java】Thread.Sleep(0) 与 Thread.onSpinWait

- 【ElasticSearch】es 面试题 视频 笔记

- 【Flink】Flink1.12.0 FlinkSQL消费Kafka 使用 temporal join 关联维表Hive 最新分区数据 join 不上

- 【Elasticsearch】追踪同步分片副本 in-sync allocation IDs

- 【Linux】linux grep过滤中,不包含某些字符串

- 【MySQL】MySQL USE 库的时候报错 Reading table information for completion of table and column names