12 Python总结之蒙特卡洛模拟

蒙特卡洛模拟

蒙特卡洛模拟是金融学和数值科学中最重要的算法之一。它之所以重要,是因为在期权定价或者风险管理问题上有很强的能力。和其它数值方法相比,蒙特卡洛方法很容易处理高维问题,在这种问题上复杂度和计算需求通常以线性方式增大。

蒙特卡洛方法的缺点是:它本身是高计算需求的,即使对于相当简单的问题也往往需要海量的计算。因此,必须高效的实现蒙特卡洛算法。

下面使用不同的方法实现蒙特卡洛算法

1.Scipy

2.纯Python

3.向量化Numpy

4.全向量化Numpy

方法一:Scipy

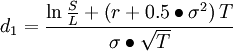

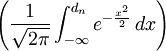

欧式看涨期权的定价公式Black-Scholes-Merton(1973):

其中:

C—期权初始合理价格

L—期权交割价格

S—所交易金融资产现价

T—期权有效期

r—连续复利计无风险利率

σ2—年度化方差

N()—正态分布变量的累积概率分布函数

# 导用到的库

from math import log, sqrt, exp

from scipy import stats

# 期权的定价计算,根据公式1.

def bsm_call_value(S_0, K, T, r, sigma):S_0 = float(S_0)d_1 = (log(S_0 / K) + (r + 0.5 *sigma **2) *T)/(sigma * sqrt(T))d_2 = (log(S_0 / K) + (r - 0.5 *sigma **2) *T)/(sigma * sqrt(T))C_0 = (S_0 * stats.norm.cdf(d_1, 0.0, 1.0) - K * exp(-r * T) * stats.norm.cdf(d_2, 0.0, 1.0))return C_0

# 计算的一些初始值

S_0 = 100.0 # 股票或指数初始的价格;

K = 105 # 行权价格

T = 1.0 # 期权的到期年限(距离到期日时间间隔)

r = 0.05 # 无风险利率

sigma = 0.2 # 波动率(收益标准差)

# 到期期权价值

%time print (bsm_call_value(S_0, K, T, r, sigma))

8.021352235143176

Wall time: 511 µs

方法二:Python

下面的计算仍基于BSM(balck-scholes-merton),模型中的高风险标识(股票指数)在风险中立的情况下遵循以随机微分方程(SDE)表示的布朗运动.

![]()

![]()

# 导入python模块

from time import time

from math import exp, sqrt, log

from random import gauss, seed

seed(2000)

# 计算的一些初始值

S_0 = 100.0 # 股票或指数初始的价格;

K = 105 # 行权价格

T = 1.0 # 期权的到期年限(距离到期日时间间隔)

r = 0.05 # 无风险利率

sigma = 0.2 # 波动率(收益标准差)

M = 50 # number of time steps

dt = T/M # time enterval

I = 20000 # number of simulation

start = time()

S = [] #

for i in range(I):path = [] # 时间间隔上的模拟路径for t in range(M+1):if t==0:path.append(S_0)else:z = gauss(0.0, 1.0)S_t = path[t-1] * exp((r-0.5*sigma**2) * dt + sigma * sqrt(dt) * z)path.append(S_t)S.append(path)

# 计算期权现值

C_0 = exp(-r * T) *sum([max(path[-1] -K, 0) for path in S])/I

total_time = time() - start

print ('European Option value %.6f'% C_0)

print ('total time is %.6f seconds'% total_time)

European Option value 8.159995

total time is 1.616999 seconds

前三十条模拟路径

# 选取部分模拟路径可视化import matplotlib.pyplot as plt

%matplotlib inline

plt.figure(figsize=(10,7))

plt.grid(True)

plt.xlabel('Time step')

plt.ylabel('index level')

for i in range(30):plt.plot(S[i])

![]()

方法三: 向量化的Numpy

使用numpy的一些数组,来减少运算

# 导入模块

import numpy as np

from time import time

# 计算的一些初始值

S_0 = 100.0 # 股票或指数初始的价格;

K = 105 # 行权价格

T = 1.0 # 期权的到期年限(距离到期日时间间隔)

r = 0.05 # 无风险利率

sigma = 0.2 # 波动率(收益标准差)

M = 50 # number of time steps

dt = T/M # time enterval

I = 20000 # number of simulation

# 20000条模拟路径,每条路径50个时间步数

S = np.zeros((M+1, I))

S[0] = S_0

np.random.seed(2000)

start = time()

for t in range(1, M+1):z = np.random.standard_normal(I)S[t] = S[t-1] * np.exp((r- 0.5 * sigma **2)* dt + sigma * np.sqrt(dt)*z)

C_0 = np.exp(-r * T)* np.sum(np.maximum(S[-1] - K, 0))/I

end = time()

# 估值结果

print ('total time is %.6f seconds'%(end-start))

print ('European Option Value %.6f'%C_0)

total time is 0.039680 seconds

European Option Value 7.993282

前20条模拟路径

# 前20条模拟路径

import matplotlib.pyplot as plt

%matplotlib inline

plt.figure(figsize=(10,7))

plt.grid(True)

plt.xlabel('Time step')

plt.ylabel('index level')

for i in range(20):plt.plot(S.T[i])

![]()

到期指数模拟水平

# 到期时所有模拟指数水平的频率直方图

%matplotlib inline

plt.hist(S[-1], bins=50)

plt.grid(True)

plt.xlabel('index level')

plt.ylabel('frequency')

Text(0, 0.5, 'frequency')

![]()

到期期权内在价值

# 模拟期权到期日的内在价值

%matplotlib inline

plt.hist(np.maximum(S[-1]-K, 0), bins=50)

plt.grid(True)

plt.xlabel('option inner value')

plt.ylabel('frequency')

Text(0, 0.5, 'frequency')

![]()

方法四:全向量化的Numpy

import numpy as np

from time import time

# 计算的一些初始值

S_0 = 100.0 # 股票或指数初始的价格;

K = 105 # 行权价格

T = 1.0 # 期权的到期年限(距离到期日时间间隔)

r = 0.05 # 无风险利率

sigma = 0.2 # 波动率(收益标准差)

M = 50 # number of time steps

dt = T/M # time enterval

I = 20000 # number of simulation

np.random.seed(2000)

start = time()

# 生成一个随机变量的数组,M+1行,I列

# 同时计算出没一条路径,每一个时间点的指数水平的增量

# np.cumsum(axis=0),在列的方向上进行累加得到每一个时间步数上的指数水平

S = S_0 * np.exp(np.cumsum((r - 0.5*sigma **2) *dt +sigma *np.sqrt(dt) *np.random.standard_normal((M+1, I)),axis=0))

S [0] = S_0

C_0 = np.exp(-r * T) * np.sum(np.maximum(S[-1] - K, 0))/I

end = time()

print ('toatl time is %.6f seconds'%(end-start))

print ('Europaen Option Value %.6f'%C_0)

toatl time is 0.077348 seconds

Europaen Option Value 8.113643

前20条模拟路径

# 前20条模拟路径

import matplotlib.pyplot as plt

%matplotlib inline

plt.figure(figsize=(10,7))

plt.grid(True)

plt.xlabel('Time step')

plt.ylabel('index level')

plt.plot(S[:,:20])

[<matplotlib.lines.Line2D at 0x201fca9a400>,<matplotlib.lines.Line2D at 0x201fca9a550>,<matplotlib.lines.Line2D at 0x201fca9a6a0>,<matplotlib.lines.Line2D at 0x201fca9a7f0>,<matplotlib.lines.Line2D at 0x201fca9a940>,<matplotlib.lines.Line2D at 0x201fca9aa90>,<matplotlib.lines.Line2D at 0x201fca9abe0>,<matplotlib.lines.Line2D at 0x201fca9ad30>,<matplotlib.lines.Line2D at 0x201fca9ae80>,<matplotlib.lines.Line2D at 0x201fca9afd0>,<matplotlib.lines.Line2D at 0x201fca62780>,<matplotlib.lines.Line2D at 0x201fcaa1278>,<matplotlib.lines.Line2D at 0x201fcaa13c8>,<matplotlib.lines.Line2D at 0x201fcaa1518>,<matplotlib.lines.Line2D at 0x201fcaa1668>,<matplotlib.lines.Line2D at 0x201fcaa17b8>,<matplotlib.lines.Line2D at 0x201fcaa1908>,<matplotlib.lines.Line2D at 0x201fcaa1a58>,<matplotlib.lines.Line2D at 0x201fcaa1ba8>,<matplotlib.lines.Line2D at 0x201fcaa1cf8>]

![]()

模拟到期指数水平

# 到期时所有模拟指数水平的频率直方图

import matplotlib.pyplot as plt

%matplotlib inline

plt.hist(S[-1], bins=50)

plt.grid(True)

plt.xlabel('index level')

plt.ylabel('frequency')

Text(0, 0.5, 'frequency')

![]()

模拟到期期权内在价值

# 模拟期权到期日的内在价值

%matplotlib inline

plt.hist(np.maximum(S[-1]-K, 0), bins=50)

plt.grid(True)

plt.xlabel('option inner value')

plt.ylabel('frequency')

Text(0, 0.5, 'frequency')

![]()

sum(S[-1] < K) # 在两万次模拟中超过一万次到期期权内在价值为0

10748

结果对比

1.Scipy,估值结果:8.021352,耗时:511 µs

2.Python,估值结果:8.159995,耗时:1.616999s

3.向量化Numpy,估值结果:7.993282,耗时:0.039680s

4.完全向量化Numpy,估值结果:8.113643,耗时:0.077348

Scipy,用时最短是因为,沒有进行20000次的模拟估值.其他三个方法进行了20000次的模拟,基于Numpy的计算方法速度比较快.

12 Python总结之蒙特卡洛模拟相关推荐

- Python: CIR过程蒙特卡洛模拟

Python: CIR过程蒙特卡洛模拟 众所周知,利率是随着时间的变化而随机变化的,本文简要说明了两种常用的随机利率过程,并基于Python用蒙特卡洛的方法对随机利率进行模拟. (未完待续 -) In ...

- python 蒙特卡罗_蒙特卡洛模拟(Python)深入教程

原标题:蒙特卡洛模拟(Python)深入教程 字幕组双语原文:蒙特卡洛模拟(Python)深入教程 英语原文:Monte Carlo Simulation An In-depth Tutorial w ...

- python 蒙特卡洛模拟股价_12 Python总结之蒙特卡洛模拟

蒙特卡洛模拟 蒙特卡洛模拟是金融学和数值科学中最重要的算法之一.它之所以重要,是因为在期权定价或者风险管理问题上有很强的能力.和其它数值方法相比,蒙特卡洛方法很容易处理高维问题,在这种问题上复杂度和计 ...

- 用 Python 中的蒙特卡洛模拟预测股票收益

蒙特卡洛方法(或蒙特卡洛实验)是一大类计算算法,它们依赖于重复随机采样来获得数值结果.基本思想是使用随机性来解决原则上可能是确定性的问题.它们通常用于物理和数学问题,并且在难以或不可能使用其他方法时最 ...

- 使用蒙特卡洛模拟进行var计算

财务和投资组合风险管理中的VaR? (VaR in Financial and Portfolio Risk Management?) VaR is an acronym of 'Value at R ...

- 【Python与数学建模】蒙特卡洛模拟仿真(附完整详细代码)

[Python与数学建模]蒙特卡洛模拟&仿真 零.前言 引例:投针实验 试验描述: 试验分析: 代码实现 蒙特卡洛模拟&仿真的基本介绍 应用实例 实例一.三门问题 问题描述 问题分析与 ...

- Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

全文下载链接:http://tecdat.cn/?p=20678 在本文中,预测股价已经受到了投资者,政府,企业和学者广泛的关注.然而,数据的非线性和非平稳性使得开发预测模型成为一项复杂而具有挑战性的 ...

- 雪球产品python蒙特卡洛模拟实现产品定价

首先用蒙特卡洛模拟股票路径(注意要先做正态检验),这个网上资源很多,不再赘述 核心是计算出每支股票路径的雪球收益,核心python代码如下: """计算模拟出的每支股票路 ...

- Python中表示偶数_蒙特卡洛模拟(Python)深入教程

译者:大表哥.wiige来源:AI研习社 什么是蒙特卡罗模拟? 蒙特卡罗方法是一种使用随机数和概率来解决复杂问题的技术.蒙特卡罗模拟或概率模拟是一种技术,用于了解金融部门.项目管理.成本和其他预测机器 ...

最新文章

- prometheus下载慢_Prometheus + Grafana 监控 SpringBoot

- 十、Go协程的调度,互斥锁,计数器和线程池

- httpclient 小例子编写

- Spring Annotations我从没有机会使用第2部分:@ConfigurationProperties

- Open3d之python版本快速安装和使用

- DbEntry 访问Access2010数据库

- 博文视点读书节第七日丨IT大咖来荐书,CS提升分享今晚开播,晒单赢福袋活动上线!

- TCP的send与recv函数小结

- java 迭代器_Java中 ( Iterator ) 迭代器 详解 ( JDK8源码 )

- 苹果Mac电脑的复制粘贴不能用了

- 人类首次捕获到反物质 500克能量可超过氢弹

- das for gyb2.0新增特性说明

- 什么是 Web 3.0:面向未来的去中心化互联网

- 哔哩哔哩“2021.07.13 我们是这样崩的”报告的学习-1

- 公司服务器架设邮箱服务器,如何搭建企业邮箱服务器

- linux下最好用的安卓模拟器!

- 【ROS】rosbag

- 视频监控存储空间大小与传输带宽计算方法

- 按键精灵 网页操作插件

- 去你的,奋斗逼,别把加班文化带到微软来