分位数Granger因果检验实现原理

各变量含义

待估计方程:

QYt[τ∣Zt−1]=a(τ)+Yt−1,p′α(τ)+Xt−1,q′β(τ)=Zt−1′θ(τ)Q_{Y_{t}}\left[\tau | Z_{t-1}\right]=a(\tau)+Y_{t-1, p}^{\prime} \alpha(\tau)+X_{t-1, q}^{\prime} \beta(\tau)=Z_{t-1}^{\prime} \theta(\tau) QYt[τ∣Zt−1]=a(τ)+Yt−1,p′α(τ)+Xt−1,q′β(τ)=Zt−1′θ(τ)

其中,a(τ)a(\tau)a(τ)为截距项,α(τ)\alpha(\tau)α(τ)和β(τ)\beta(\tau)β(τ)为回归系数列向量;θ(τ)\theta(\tau)θ(τ)为回归系数向量,

a(τ)=[alpha(τ),α(τ)′,β(τ)′]′a(\tau)=\left[alpha(\tau), \alpha(\tau)^{\prime}, \beta(\tau)^{\prime}\right]^{\prime} a(τ)=[alpha(τ),α(τ)′,β(τ)′]′

Yt−1,p′=(Yt−1,⋯,Yt−p)\quad Y_{t-1, p}^{\prime}=\left(Y_{t-1}, \cdots, Y_{t-p}\right) Yt−1,p′=(Yt−1,⋯,Yt−p)

Xt−1,q′=(Xt−1,⋯,Xt−q)\quad X_{t-1, q}^{\prime}=\left(X_{t-1}, \cdots, X_{t-q}\right) Xt−1,q′=(Xt−1,⋯,Xt−q)

Zt−1′=(Yt−1,p′,Xt−1,q′)Z_{t-1}^{\prime}=\left(Y_{t-1, p}^{\prime}, X_{t-1, q}^{\prime}\right) Zt−1′=(Yt−1,p′,Xt−1,q′)

Wald检验量为:WT(τ)=Tβ^(τ)′Σ^(τ)−1β^(τ)τ(1−τ)\mathrm{W}_{T}(\tau)=T \frac{\hat{\beta}(\tau)^{\prime} \hat{\Sigma}(\tau)^{-1} \hat{\beta}(\tau)}{\tau(1-\tau)}WT(τ)=Tτ(1−τ)β^(τ)′Σ^(τ)−1β^(τ)

Sup-Wald检验量为:supWT=supi=1,⋯,nWT(τi)\sup W_{T}=\sup _{i=1, \cdots, n} W_{T\left(\tau_{i}\right)} supWT=i=1,⋯,nsupWT(τi)

Python在进行分位数回归时,方差默认为核估计

分位数方差核密度估计原理(基于Eviews帮助文件)

独立但不同分布假设下的参数渐近分布

当分位数密度函数独立但不同分布即与解释变量X相关时,T(β^(τ)−β(τ))\sqrt{T}(\hat{\beta}(\tau)-\beta(\tau))T(β^(τ)−β(τ))的渐近分布服从Huber sandwich形式:

T(β^(τ)−β(τ))∼N(0,τ(1−τ)H(τ)−1JH(τ)−1)\sqrt{T}\left(\hat{\beta}_{(\tau)}-\beta_{(\tau)}\right){\sim} N\left(0, \tau(1-\tau) H(\tau)^{-1} J H(\tau)^{-1}\right) T(β^(τ)−β(τ))∼N(0,τ(1−τ)H(τ)−1JH(τ)−1)

其中TTT为样本容量,τ\tauτ为分位点,β^(τ)\hat{\beta}_{(\tau)}β^(τ)为τ\tauτ分位点下回归系数估计量,NNN为正态分布,XiX_{i}Xi为解释变量矩阵;

J=limn→∞(∑iXiXi′T)=limn→∞(XXT)J=\lim _{n \rightarrow \infty}\left(\sum_{i} \frac{X_{i} X_{i}^{\prime}}{T}\right)=\lim _{n \rightarrow \infty}\left(\frac{X X}{T}\right) J=n→∞lim(i∑TXiXi′)=n→∞lim(TXX)

H(τ)=limT→∞(∑iXiXi′fi(qi(τ))/T)H(\tau)=\lim _{T \rightarrow \infty}\left(\sum_{i} X_{i} X_{i}^{\prime} f_{i}\left(q_{i}(\tau)\right) / T\right) H(τ)=T→∞lim(i∑XiXi′fi(qi(τ))/T)

fi(qi(τ))f_{i}\left(q_{i}(\tau)\right)fi(qi(τ))是个体iii在τ\tauτ分位点上的条件密度函数。使用核密度进行估计:

H^(τ)=(1/T)∑i=1TcT−1K(u^(τ)t/cT)XiXi′\hat{H}(\tau)=(1 / T) \sum_{i=1}^{T} c_{T}^{-1} K\left(\hat{u}_{(\tau) t} / c_{T}\right) X_{i} X_{i}^{\prime} H^(τ)=(1/T)i=1∑TcT−1K(u^(τ)t/cT)XiXi′

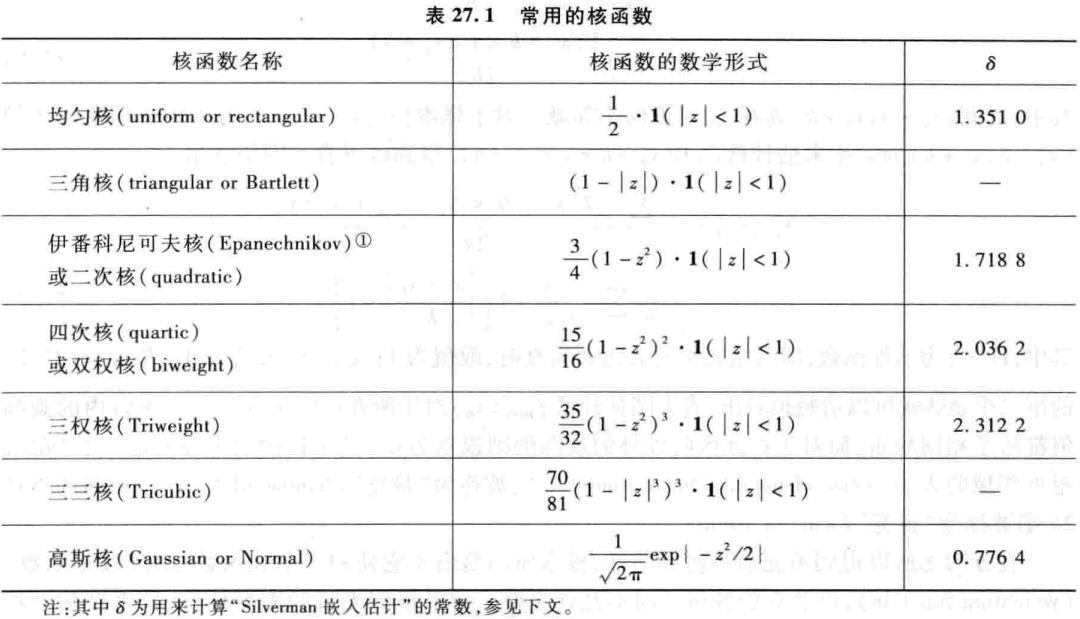

其中 u^(τ)i\hat{\mathcal{u}}_{(\tau) i}u^(τ)i表示分位数回归的残差;cTc_TcT为带宽,估计原理见下文;表示κ\kappaκ核密度函数。EViews中可以选择的核密度函数有Epanechnikov核函数(默认)、均匀 (Uniform) 核函数、三角(Triangular)核函数、二权(Biweight)核函数、三权(Triweight)核函数、正态(Normal)核函数、余弦(Cosinus)核函数,具体函数形式见图。

![]()

cTc_TcT的估计原理:cT=κ(Φ−1(τ+hn)−Φ−1(τ−hn))c_{T}=\kappa\left(\Phi^{-1}\left(\tau+h_{n}\right)-\Phi^{-1}\left(\tau-h_{n}\right)\right)cT=κ(Φ−1(τ+hn)−Φ−1(τ−hn))

其中κ=min(s,IQR/1.34)\kappa=\min (s, I Q R / 1.34)κ=min(s,IQR/1.34),IQRIQRIQR为四分位距,IQR=Q3−Q1\mathrm{I} Q \mathrm{R}=Q_{3}-Q_{1}IQR=Q3−Q1;sss为残差的标准差;hnh_nhn是Siddiqui带宽,

hn=T−1/3Zα2/3(1.5(φ(Φ−1(τ)))22(Φ−1(τ))2+1)1/3h_{n}=T^{-1 / 3} Z_{\alpha}^{2 / 3}\left(\frac{1.5\left(\varphi\left(\Phi^{-1}(\tau)\right)\right)^{2}}{2\left(\Phi^{-1}(\tau)\right)^{2}+1}\right)^{1 / 3} hn=T−1/3Zα2/3(2(Φ−1(τ))2+11.5(φ(Φ−1(τ)))2)1/3

Φ\PhiΦ表示正态分布的积累分布函数,Φ−1\Phi^{-1}Φ−1表示正态分布的逆函数,φ\varphiφ表示正态分布的密度函数,Zα=Φ−1(1−α/2)Z_{\alpha}=\Phi^{-1}(1-\alpha / 2)Zα=Φ−1(1−α/2)为选择的显著性水平α\alphaα对应的ZZZ值。

文中只列出一种方差的估计原理,更多内容详见Eviews 8帮助文件

分位数Granger因果检验实现原理相关推荐

- python分位数回归模型_GitHub - lei940324/Quantile: 介绍分位数回归,包括分位数Granger因果检验、QVAR及脉冲响应函数...

Introduction 功能介绍 分位数 Granger 因果检验:计算各分位区间 Sup-Wald 统计量. 分位数 VAR 模型估计:自回归分布滞后模型 脉冲响应函数计算 各分位点脉冲图绘制 代 ...

- Stata: 面板 Granger 因果检验

作者:李珍 (厦门大学) Stata 连享会: 知乎 | 简书 | 码云 | CSDN Source: Luciano Lopez, Sylvain Weber, 2017, Testing fo ...

- wald检验_Stata: 面板 Granger 因果检验

连享会-内生性专题-现场班 随着面板数据库规模的扩大,围绕面板数据因果关系的理论也迅速发展.面板数据正从具有大样本量( N )和较短时间维度( T )的微观面板数据转变为到具有大样本量( N )和长的 ...

- gcrobustvar:基于VAR的稳健性Granger因果检验

全文阅读:https://www.lianxh.cn/news/86be2903e11c5.html 目录 1. 引言 1.1 VAR 模型 1.2 传统的 Granger 因果检验 1.3 VAR ...

- Stata广义矩量法GMM面板向量自回归PVAR模型选择、估计、Granger因果检验分析投资、收入和消费数据

最近我们被客户要求撰写关于广义矩量法GMM的研究报告,包括一些图形和统计输出. 摘要 面板向量自回归(VAR)模型在应用研究中的应用越来越多.虽然专门用于估计时间序列VAR模型的程序通常作为标准功能包 ...

- Stata:时变Granger因果检验

全文阅读:https://www.lianxh.cn/news/feaf1784929e3.html 目录 1. 问题背景 2. 时变偏 Granger 因果关系 2.1 时变偏 Granger 因果 ...

- 多元时间序列分析 —— 因果检验

目录 因果检验 因果关系的识别 例 Granger 因果关系定义 两变量之间的4种因果关系 Granger因果检验 1.假设条件 2.检验统计量 例 进行Granger因果检验应该注意的问题 因果检验 ...

- 单位根检验、协整检验和格兰杰因果检验三者之间的关系

实证检验步骤 \quad先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型:若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势.截距不同情况选择 ...

- [多图]非线性格兰杰因果检验,eveiws详细实现步骤

传统的 Granger 因果检验考察的是变量之间的线性因果关系,而且, 由于传统的 Granger 因果检验隐含假定潜在的数据生成过程( DGP)是线性的, 因此在实际的应用分析中常常是在 VAR 分 ...

最新文章

- java 静态数据_Java 静态数据初始化的示例代码

- 计算机在有机合成中的应用,计算机在有机合成中的应用

- android adapter排序,Android BindingAdapter执行顺序?

- java异步执行任务

- mysql的where字句调优_mysql中select和where子句优化的总结

- 重大技术突破首次发布!十问解密云栖大会!

- 如何学习一个新的PHP框架

- Android 匿名共享内存C++接口分析

- CF AIM Tech Round 4 (Div. 1) A. Sorting by Subsequences

- 90后程序员程广坤教你零基础自学编程,用这6种方法就够了!

- ZMC运动控制器SCARA机械手应用快速入门

- ts(typescript)面向对象之类的继承

- vue全家桶网易严选,体验网易严选购物流程

- 脑控技术原理及受害者自救

- tpc-e mysql_mysql评测工具TPC-C使用

- Apple M1 Sourcetree 卡 卡顿 卡死

- Mac 使用 80 端口

- apache SSI

- kettle Excel模板

- 教你如何编写测试用例