A股市场高频量价因子探索

未经授权,严禁转载

引言

>>> 研究目的

传统的因子指标挖掘主要集中于财务报表、个股中低频率的价量等相关的数据维度,而这部分数据维度的增量价值的挖掘已逐渐饱和,需从其他新的数据维度中挖掘新的因子指标,本篇研究内容参考海通证券研报《高频量价因子在股票与期货中的表现》,本篇报告从个股日内高频数据出发,将目光聚焦于日内价量信息和交易特征,使用分钟数据构建一系列高频因子,实证各因子在股票市场中的表现(本研究主要探讨股票部分,原研报期货部分未做研究)。

>>> 研究框架

高频因子可以分为收益率分布、成交量分布、量价复合、资金流和日内动量等几个主要的类别,各类因子还可以做进一步的细化,例如收益率分布因子包括已实现偏度、已实现峰度和上下行波动率等。按照这个思路,展开研究:

1)因子数据获取:

从设置股票池,获取指定时间范围的分钟数据,按照研报思路,获取每分钟的数据,进行因子值计算函数构造,按日期将因子值存入字典

2)因子数据处理:

将计算出来的因子值按日期遍历获取,根据需要进行数据处理

在T期因子值中加入T+1期收益值,方便因子分析统计

3)因子统计分析:

针对每期截面进行因子IC统计

汇总为时间序列上的IC数据,进行展示

4)分组回测分析:

根据所选的因子,在每个调仓日进行股票排序,分层进行收益净值观察

根据所选因子,在每个调仓日进行股票排序,进行多头组合收益分析

>>> 参数设置

1)时间范围:

2014.6 ~ 2019.6

2)研究指数:

上证50、沪深300、中证500

3)股票池:

上证50、沪深300、中证500指数成分股以及全部A股

剔除 ST、停牌、涨跌停、上市不满 6 个月

月初调仓

4)费用设置:

暂无交易成本设置

>>> 研究内容及结论

1)收益率分布因子。

高频偏度因子与高频峰度因子具有一定的选股效果,统计期高频偏度因子 IC均值达到0.034 与0.0198,负值占比为 69.5% 与 71.2%,多空组合年化收益差分别为 14.45% 和 15%,最优分组年化收益为 18.02% 和 20.9%,且因子在股票中呈现出反转效应,即高频偏度与峰度小的股票未来收益表现更好,下行波动占比因子未有良好表现(最优分组默认头尾分组)。

2)成交量分布因子。

日内不同时段的成交量分布能够反映投资者的行为特征。上午10 点-11 点成交量占比因子和股票下月收益显著正相关,而收盘前半小时成交量占比因子和股票下月收益显著负相关,IC均值达到0.040 与0.0565,负值占比为 35.6% 与 72.9%,二者分层效果明显,多空组合年化收益差均可以到达 17%左右,最优分组年化收益率分别为 22.33% 和 25.21%(默认头尾分组)。

3)量价复合因子。

高频量价相关性因子具有显著选股效果,日内走势呈现出“量价背离” 特征的股票未来收益表现好于“量价同向”的股票,IC均值达到 -0.047 ,负值占比为 62.7%。分层效果较为明显(最优分组在中间),多空组合年化收益差可以到达 21%,最优分组年化收益率为 19.12%。

4) 资金流因子。

资金流向来自交易时产生的委托信息,反映的是微观层面的供求关系,IC均值达到 -0.0519,负值占比为 55.9%,分层效果很显著,多空组合年化收益差可以到达 30%,最优分组年化收益率为 26.57%。

5)趋势强度因子。

股票趋势强度因子选股效果一般,IC统计均值为 -0.009,负值占比为 0.491 %,分层效果比较显著,多空组合年化收益差为 13%,最优分组年化收益率为 18.77%。

6) 改进反转因子。

除了直接使用分钟级别数据构建因子之外,我们还可以使用日内信息对传统因子做增强。剔除了隔夜和开盘后小时涨幅的一个月反转因子的多投组合日均收益达到0.106%,分层效果明显,多空组合年化收益差可达27.6%,最优分组年化收益到达24.12%

>>> 因子数据获取

根据现有的研究成果,我们可以把高频因子分为收益率分布、成交量分布、量价复合、资金流和日内动量等几个主要的类别,各类因子还可以做进一步的细化, 例如收益率分布因子包括已实现偏度、已实现峰度和上下行波动率等等。

>>> 因子数据处理

进行因子值数据处理、如有必要可进行去极值、标准化、中性化

加入收益数据:将T期因子值中加入T~T+1的收益数据进行记录

>>> 因子分析

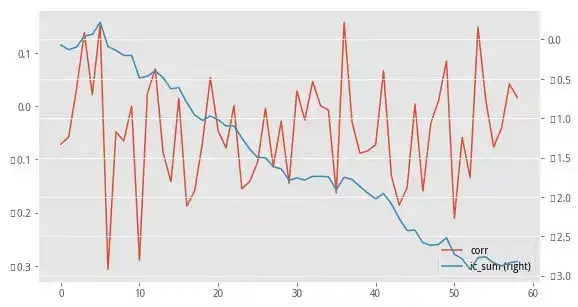

IC统计

在下面的内容中,我们将对所有因子IC值进行统计记录,并记录各因子值IC均值、IC标准差、IC最小值、IC最大值、负IC占比,并将IC值与累计IC进行统计展示:

图1-已实现方差因子 IC值与累计IC值

图2-已实现偏度因子 IC值与累计IC值

图3-已实现峰度因子 IC值与累计IC值

图4-下行波动占比因子 IC值与累计IC值

图5-9:30~10:00成交量占比因子 IC值与累计IC值

图6-10:00~10:30成交量占比因子 IC值与累计IC值

图7-10:30~11:00成交量占比因子 IC值与累计IC值

图8-11:00~11:30成交量占比因子 IC值与累计IC值

图9-13:00~13:30成交量占比因子 IC值与累计IC值

图10-13:30~14:00成交量占比因子 IC值与累计IC值

图11-14:00~13:30成交量占比因子 IC值与累计IC值

图12-14:30~15:00成交量占比因子 IC值与累计IC值

图13-量价相关性因子 IC值与累计IC值

图14-资金流因子 IC值与累计IC值

图15-趋势强度因子 IC值与累计IC值

图16-改进反转因子 IC值与累计IC值

>>> 分组回测

多头收益

分组收益

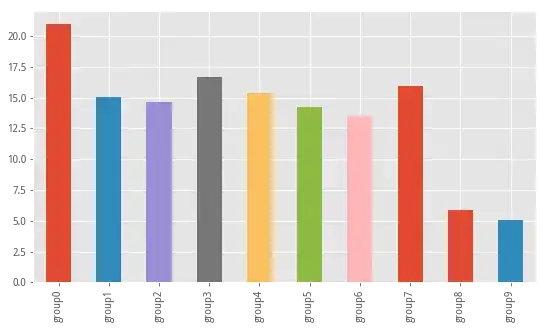

接下来,我们将对所有因子值进行分组收益统计,并记录各分组总收益、年化收益、夏普率、最大回撤、每日收益情况,并将分组年化收益进行统计展示:

图17-已实现方差因子 分组收益

图18-已实现偏度因子 分组收益

图19-已实现峰度因子 分组收益

图20-下行波动率因子 分组收益

图21-9:30~10:00成交量占比因子 分组收益

图22-10:00~10:30成交量占比因子 分组收益

图23-10:30~11:00成交量占比因子 分组收益

图24-11:00~11:30成交量占比因子 分组收益

图25-13:00~13:30成交量占比因子 分组收益

图26-13:30~14:00成交量占比因子 分组收益

图27-14:00~14:30成交量占比因子 分组收益

图28-14:30~15:00成交量占比因子 分组收益

图29-量价相关性比因子 分组收益

图30-资金流因子 分组收益

图31-趋势强度因子 分组收益

图32-改进反转因子 分组收益

这里我们将表现较好的因子取出,对其分组收益情况进行展示,可以看到头尾收益差额较大,分组效果明显。

>>>因子相关性检查

股票高频因子秩相关系数矩阵如下表所示,大多数因子间具有较低的相关性,而下行波动率占比和高频偏度因子间具有较高的负相关性。

成交量占比中我们发现,9:30-10:00成交量占比与下午11:00以后的所有分段成交量占比负相关关系较强

高频峰度因子与 高频偏度因子、资金流入因子成较强的正相关关系

趋势强度因子与改进反转因子,因为在描述同一件事情,虽然处理方式上有所不同,但是二者仍然有着较强正相关关系。

结论

本篇报告中我们使用分钟级别数据构建了一系列高频因子,并对比各因子在股票中的表现,具体的因子表现看参见研究前面的结论内容。

1)高频偏度、量价相关性因子、以及改进反转因子具有显著的选股效果。成交量分布因子在上午和下午呈现出不同的选股效果,收盘前成交量越大的股票未来表现越差,而上午 10-11 点成交量越大的股票未来表现越好。

2)通过日内信息对传统因子进行改进,反转因子在进行改造后分层效果明显,多空组合年化收益差可达27.6%,最优分组年化收益到达24.12%。

3)多数高频因子在股票中体现出反转效应,可能与交易机制和投资者结构有关。股票市场以单向做多机制为主,相比于可以多空双向 T+0 交易,机构参与度高,程序化交易应用广泛的期货市场,股票市场散户交易占比较高,更容易出现过度反应和定价偏误。

点击【阅读原文】,查看更多内容~

A股市场高频量价因子探索相关推荐

- 高频量价因子在股票和期货中的表现 - 动量类因子

引言 >>> 研究目的 本文参考海通证券研报<高频量价因子在股票和期货中的表现>,对其动量类因子--趋势强度因子和改进反转因子,进行单因子分析测试,以从各个方面考察因子的 ...

- 波动率因子在中国A股市场的表现——从波动率异象出发

引言 >>> 研究目的 本文参考民生证券因子专题研究四<低波动异象:解析.改进及成因实证>内容,对波动率因子进行探索.在量化投资的领域,波动率是最常见的选股因子之一.全球 ...

- Barra模型初探,A股市场风格解析

>>> 引言 本篇内容是参考方正金工研究报告"星火" 多因子系列报告的第一篇<Barra模型初探,A股市场风格解析>,下面将对Barra模型的基本原理 ...

- 全市场等权中位数_A股市场周内效应研究

引言 >>> 研究目的 本文参考东吴证券研报<A股市场的周内效应>内容,对A股市场的日历效应在周内表现进行探索.日历效应,是一个鱼龙混杂的题目.有诙谐逗笑的,如马克吐温老 ...

- A股市场机器学习多因子模型实证

量化投资与机器学习微信公众号,是业内垂直于量化投资.对冲基金.Fintech.人工智能.大数据等领域的主流自媒体.公众号拥有来自公募.私募.券商.期货.银行.保险.高校等行业30W+关注者,荣获202 ...

- 一个文科生,用Python检验CAPM模型在A股市场的有效性,老师期末给了95分

提示:文章内容主要来自<金融统计分析>课程的课题作业. 文章目录 文章目录 前言 一.检验方案简述 二.实现步骤 1.数据获取 2.数据整理 3.一阶回归与个例展示 4. 二阶回归 总结 ...

- Fama-French 三因子模型在A股市场的实证研究

https://uqer.io/community/share/5784b3d1228e5b8a09932d9e Fama-French 三因子在A股市场的实证研究 Fama-French三因子模型无 ...

- 5G 建设拉动光模块量价齐升

来源:国联证券 光模块是光通信的核心部件,它主要完成光电转换和电光转换.行业增长稳定,行业内的头部企业通过不断并购完成上下游的整合,提供一体化的解决方案. 国内企业在快速的追赶外资标杆企业,产品逐步往 ...

- 数据分析-多因子探索分析理论铺垫

多因子探索分析理论铺垫 假设检验与方差检验 相关系数:皮尔逊.斯皮尔曼 回归:线性回归 PCA与奇异值分解 假设检验: 1.建立原假设Ho(包括等号),Ho的反命题为H1,也叫备择假设 2.选择检验统 ...

- 投资中最简单的事儿(量价双突破,买错也要买)

网络上很多股评,专家,他们说的一些指标其实并不是骗你,只是有些维度他们考虑到了,但是你没有考虑到罢了.我是先学的缠论,知道到底价格的趋势在哪里,然后再补上成交量,就很简单了. 一,单独看量.独独只看量 ...

最新文章

- extjs用iframe的问题

- 将新建“Typora File”添加到鼠标右键

- ZOJ 3962:Seven Segment Display(思维)

- 华为(英国)招聘CPU/GPU架构及系统软件工程师

- 贵气烫金剪纸牛年新年春节海报PSD分层素材模板

- 输出阻抗与输入阻抗详解

- error: skipping because parent directory has insecure permissions问题

- Linux服务器查看Ip地址

- Kaggle 入门 Crime

- Java—斗地主的洗牌发牌系统(积小流成江海)

- python侯先生爬楼梯问题_python的算法

- 织梦网站数据入库接口(实现图片本地化,自动图片打水印)【原创】

- delphi 分屏显示

- mysql连接查询和in的效率取舍

- git菜单形式的_GitBash: 右键添加 Git Bash Here 菜单

- lambada表达式对list对象操作

- Flutter黑马头条项目开发(二.底部切换导航和新闻页面开发)

- ModemManager 1.10发布

- Android软件开发面试题,Android入门

- 《罪犯与女儿》,看完你会热泪盈眶