期货市场的免费午餐?期限结构Carry收益模型分享

我们有没有注意到:同一商品期货合约,由于交割时间不同,价格有很大差异?这种差异如果可以被利用,我们即可获得一种特殊的收益——展期收益。

展期收益定义

每个期货合约都有自己固定的生命周期,这个周期在交割结算日结束。如果你持有到期,就需要持有这些市场头寸的交易者退出(平仓)这些合约,并将其展期至下一个季度。这种期货合约展期动作,是期货市场所特有的。

这种收益也被称为carry(持续持有)收益,一般意义上的carry是指票息所得和资金成本之间的差。

很多科班的金融学生都了解,利率期限结构(Term Structure of Interest Rates),是指在某一时点上,不同期限资金的收益率(Yield)与到期期限(Maturity)之间的关系。而到了商品期货市场,期限结构就是指远期和近期合约,由于交割时间不同,市场需求不同,产生了价差,价差又产生了展期收益(carry收益)。

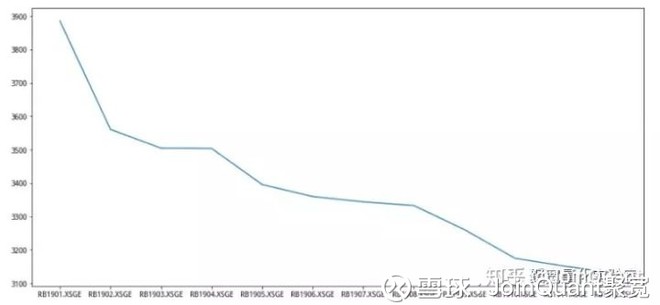

通过上图看出,螺纹的远期合约价格更低

carry展期收益是一种重要的收益来源,你可以按照字面理解就是持有它,在很多市场carry都会产生收益。在固定收益领域有句话:Carry is the king。Total Return = Carry + Mark to Market P&L(总回报=Carry 市值),其中Carry = 票息 – 融资成本。

回到商品期货市场,远期合约和近期合约,存在套利机会,期货合约到期日之前,期货与现货除受供需影响外,亦受持有成本(cost of carry)的影响。由此可以理解carry收益,由期货的两个特性决定——期限性和收敛性。

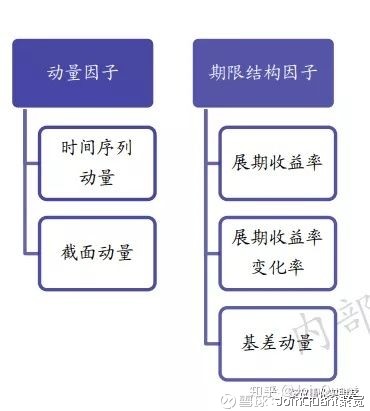

期限结构——和动量不同源的有趣因子

期货合约的期限性(期货合约的生命周期有限)使期货市场定价必须及时解决问题。随着期货合约所剩交易日的减少,合约价格代表性、市场流动性、影响价格变化的因素等也都将发生相应的变化。

期限结构因子作为期货合约的特色因子,与现货的库存水平、持有成本(包括交通、仓储以及保险费用等)、市场利率(购买现货的融资成本)以及持有现货的便利收益(convenience yield)等因素相关,而且它和动量几乎完全无关(因为计算期限结构考虑的是两个不同时间的合约价格,而不是一个合约价格),所以在CTA量化因子倍受关注。

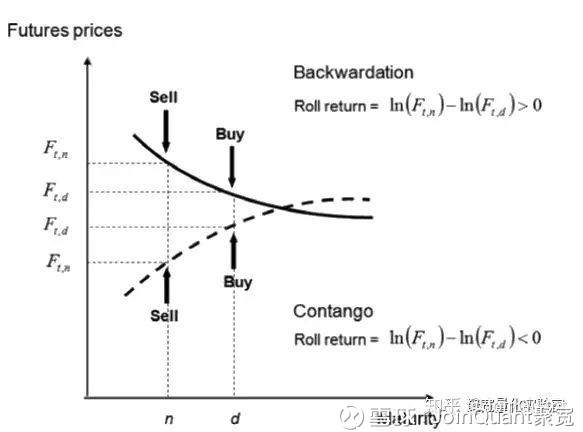

讲完了期限性,再说说收敛性。价格收敛是指越是临近期货合约交割日,期货价格越是趋近于现货价格。这个过程实质上就是期货基差趋向于最小化的过程,也可以说是期货价格逼近现货价格、二者逐渐收敛的过程。我们可以用近月合约近似替代现货价格,则可以计算出合约升水Contango、贴水backward幅度。

远期和近期合约由于交割时间不同,市场需求不同,产生了价差。远期升水Contango的情况较多,因为有资金利息和仓储成本的影响。期货贴水backward也会发生,由于短期供需缺口和产期经济前景看淡,会造成远期合约价格较低。

比如我在2018年12月28日,以3868元平仓1手螺纹钢1901合约多单,然后以3399元买入1手1905合约多单,我的持仓量始终都是1手,但是我降低了持有成本3868 - 3399元,此时可以认为我的展期收益 = 01新合约 - 05老合约 = 469元,全段展期收益率 = 14.04%,折合每月展期收益率 = 14.04% / 4(两个合约之间的相隔月数) = 3.51%。这种展期收益为正的结果叫做远月合约贴水,如果远月比近月贵,则叫做升水。

今天简单介绍一个标准的商品期货市场展期收益率模型,它通过做多贴水最多的合约,做空升水最多的合约,赌升贴水收敛,获得较为稳定的carry收益。

展期收益率观察与计算

展期收益策略是商品期货特有的策略类型。逻辑上,展期收益策略与传统的趋势类策略相关性较差,有较好的互补性,因为他们从根源上不同源。商品配置一般不投资于实物商品,业内流行的方式是通过商品期货,然后滚动移仓,达到配置商品的目的。理论上,投资商品期货的收益可以分解成:

Futuresreturn = Spotreturn + Rollreturn + Collateralreturn

即期货投资收益由3部分构成:对应现货的收益、展期收益和现金收益。这里roll收益和carry收益相对应。

在商品期货市场,同一标的品种对应着不同交割日的期货合约,如螺纹钢每年有1月,5月,10月,这3个主力合约。

商品期货的现货价格(这里常用近月合约代替现货价格)与不同交割月期货合约交易价格之间的价格差,即商品期货的期限结构。若现货价格大于期货价格,或近月合约的期货价格大于远月合约的期货价格,称为期货贴水backward,或现货升水;若现货价格小于期货价格,或近月合约的期货价格小于远月合约的期货价格,称为期货升水Contango,或现货贴水。

我们一般说升贴水,习惯于针对远期合约。

展期收益率特指两个合约之间的收益差额,它属于期限结构的研究范围内,期限结构是某一个特定品种的期货所有合约的价格按时间排列构成的曲线,如下图:

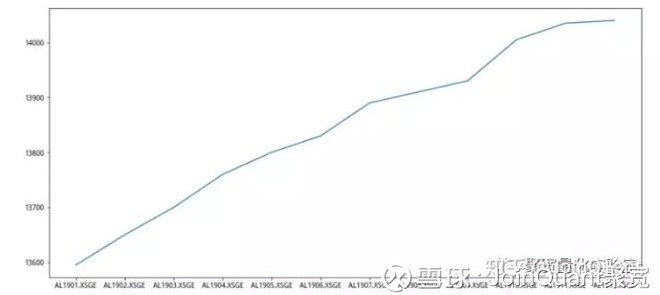

沪铝期货 期限结构

螺纹钢期货 期限结构

在聚宽研究平台获取价格和绘图代码如下:

import matplotlib.pyplot as plt import pandas as pd symbolList = get_future_contracts('RB') PriceList = [] SymList = [] for i in symbolList: SymList.append(i) PriceList.append(attribute_history(i,1,'1d',['close'])['close'][-1]) s_1 = pd.Series(SymList, name='Symbol') s_2 = pd.Series(PriceList, name="Price") df = pd.concat([s_1, s_2], axis=1) df=df.set_index("Symbol") plt.figure(figsize=(15, 7)) plt.plot(df) plt.show()

我们可以通过计算不同标的物的展期收益率来度量不同标的的现货溢价幅度,并根据不同标的之间展期收益率的高低来构建交易策略。

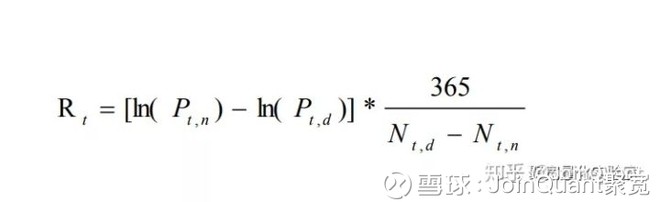

假设 Pt,n 是 t 时刻近月合约的价格,Pt,d 是 t 时刻远月合约的价格,Nt,n 是近月合约在 t 时刻距离交割日的天数,Nt,n 是远月合约在 t 时刻距离交割日的天数。则展期收益率 Rt为:

当 Rt 为正,即近月合约价格大于远月合约价格,当 Rt 为负,即近月合约价格小于远月合约价格。对同一横截面的所有品种来说,最大的 Rt,即对所有品种来说,该标的的近月合约对远月合约涨幅最大,最小的 Rt,即对所有品种来说,该标的的近月合约对远月合约跌幅最大。

按照机构提供的交易逻辑:若不同合约的展期收益率排名可在一定程度上体现“多强空弱”,这里的“强”、“弱”概念,即可根据展期收益率排名构建交易策略,从而在展期收益率的角度做到“顺势而为”。

计算和绘制展期收益率的代码如下:

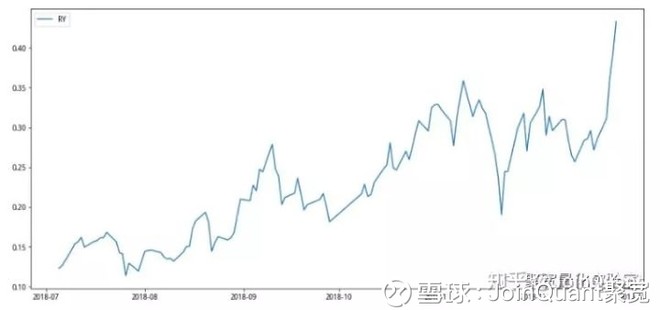

# 以螺纹钢1901 1905合约为例 PriceList1901 = attribute_history('RB1901.XSGE',120,'1d',['close']) PriceList1905 = attribute_history('RB1905.XSGE',120,'1d',['close']) df = pd.concat([PriceList1901, PriceList1905], axis=1) df.columns= ['RB1901.XSGE','RB1905.XSGE']# 计算展期收益率df['RY:RB'] = df.apply(lambda x: (x[0] / x[1]-1)*3, axis=1) plt.figure(figsize=(15, 7)) plt.plot(df['RY:RB']) plt.legend(['RY:RB']) plt.show()

螺纹展期收益率

沪铝展期收益率

由于展期收益率的计算不涉及到指数合约,都是在两个相邻的真实合约之间进行,所以我们首先人工写出了历史上的大部分期货品种的主力合约,在模型源码中即可看到。

交易规则方面,我们考虑一定要尽可能简单,我们计算商品池内所有商品的ts(展期收益率)因子,将因子值大于0的商品归为远期贴水backward组,将因子小于0的商品归为远期升水contango组;

因为我们约定常用远期合约描述升水贴水,所以近期比远期高,是远期贴水,近期升水,属于contango。反之,属于backward。这里的升和贴,和展期收益率的大小,是相反的,这里是比较绕的一点。

# 展期收益率 g.RY[ins] = (g.PriceCurrent-g.PriceNext)/g.PriceNext/g.DM# 分为远期升水RYS,远期贴水RYB,两组if g.RY[ins] < 0: g.RYS[ins] = g.RY[ins]elif g.RY[ins] > 0: g.RYB[ins] = g.RY[ins]

按照“多强空弱”中的理念,我们做多展期收益率最高的品种,做空展期收益率最低的品种。这里你可以按照某些研报上所说,在两组内再做一个强度区分,比如只做每一组的前50%的品种。当然也可以全部做,我建议在测试模型时,全部交易。这说明了展期收益率一个特性——单调性,强者恒强,弱者恒弱。

## 交易模块 def Trade(context): # 多头部分的品种,展期收益率大于0 a = sorted(g.RYB.items(), key=lambda x: x[1],reverse = True) # 空头部分的品种,展期收益率小于0 b = sorted(g.RYS.items(), key=lambda x: x[1],reverse = False)

期限结构Carry收益性能测试和分析

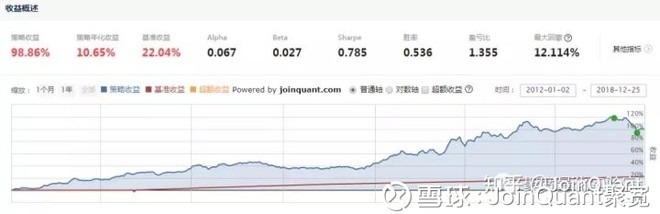

我们最初采用了月度调仓方案,获得如下绩效:

然后我们尝试,对所做的合约进行筛选,比如说,我只做多展期收益率为正的且最高的前50%,做空为负且最低的后50%,在代码这里做调整:

# 将字典进行排序,各买入50%,或者全部交易 for i in range(int(len(a)*1)): BuyList.append(a[i][0]) for i in range(int(len(b)*1)): SellList.append(b[i][0])

直观上感觉这样的测试不利于得到稳定的测试结论,所以还是选择全做(展期高做多,展期低做空)。在全部交易的时候,我截取了一天的持仓,大家可以看细节:

可以看到,持仓是相对均衡的,也就是说,它基本上实现了多品种多空对冲。这就是Carry收益的策略。

再次总结,它获取的是和趋势完全不相关的收益,通过远期近期合约的收益率差异,计算升贴水,然后全市场分析升贴水率(展期收益率)。做多展期收益率更高(近期比远期更强)的品种,做空展期收益率更低(近期比远期更弱)的品种。

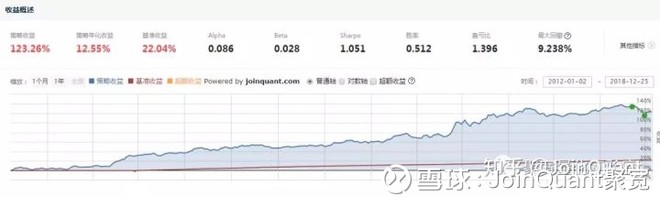

Carry展期收益是有一定风险的,要做好风险控制,在做期货趋势的同时搭配这套模型,综合曲线可能会更好。最后如上图,我们还测试了周度调仓上图,结果较为理想,回撤控制确实满意。

点击阅读原文

期货市场的免费午餐?期限结构Carry收益模型分享相关推荐

- 【转】期限结构Carry收益 期货多品种对冲模型

期限结构与carry大致定义 简单来说,展期收益就是不同月间合约的价差.这种收益也被称为carry收益,一般意义上的carry是指票息所得和资金成本之间的差.举例说,如果你借钱5%成本买企业债并收到了 ...

- python 波动率锥_期权波动率期限结构与日历价差策略

波动率的期限结构 波动率期限结构描述的是隐含波动率会随期权剩余期限的不同有所变化. 平价期权的波动率与期权剩余期限之间的常见的关系是:当短期波动率非常低时,波动率函数是期权剩余期限时间的增函数:当短期 ...

- 转:结构化风险模型与业绩归因

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的风险分析工具,作为一位民科量化大师,不学一下Barra的话会显得自己比较Low.于是我花了几个小时走马观花,分享一下心得. 结 ...

- 金融工程利率期限结构matlab,2016年武汉大学金融工程实验报告固守内容+利率期限结构及MATLAB应用.pdf...

2016年武汉大学金融工程实验报告固守内容利率期限结构及MATLAB应用 Dec.30.2016 金融工程实 验报告 固定收益证券和利率期限结 构及MATLAB应用 2016 12 30 金融工程试验 ...

- 波动率期限结构与日历价差策略

波动率的期限结构 波动率期限结构描述的是隐含波动率会随期权剩余期限的不同有所变化. 平价期权的波动率与期权剩余期限之间的常见的关系是:当短期波动率非常低时,波动率函数是期权剩余期限时间的增函数:当短期 ...

- 初识货币政策利率传导机制和利率期限结构

货币政策利率传导机制理论 古典经济学时期,维克塞尔<利息与价格>提出并形成"维克塞尔累计过程理论",认为货币只有在市场均衡时才不会产生影响并呈现出"中性&qu ...

- 【沃顿商学院学习笔记】商业基础——Financing:06 期限结构 Term Structure

商业基础--期限结构 本章主要是从期限结构的相关概念和计算方法进行学习. 期限结构 Term Structure 到目前为止,我们假设折扣率随时间不变. 可以说,期限结构(Term Structure ...

- 集成学习模型(xgboost、lightgbm、catboost)进行回归预测构建实战:异常数据处理、缺失值处理、数据重采样resample、独热编码、预测特征检查、特征可视化、预测结构可视化、模型

集成学习模型(xgboost.lightgbm.catboost)进行回归预测构建实战:异常数据处理.缺失值处理.数据重采样resample.独热编码.预测特征检查.特征可视化.预测结构可视化.模型保 ...

- [转] 图解Seq2Seq模型、RNN结构、Encoder-Decoder模型 到 Attention

from : https://caicai.science/2018/10/06/attention%E6%80%BB%E8%A7%88/ 一.Seq2Seq 模型 1. 简介 Sequence-to ...

最新文章

- Python之Python 安装环境搭建

- linux执行python不打印_在Python中执行shell程序而不打印到屏幕

- jca使用_使用JCA的密码学–提供者中的服务

- 【C language】动态数组的创建和使用

- linux命令之有关网络的操作命令

- JQuery + XML作为前后台数据交换格式实践

- oracle数据库索引介绍,SQL Server和Oracle数据库索引介绍

- Python入门--__init__,__new__

- 常见排序算法以及对应的时间复杂度和空间复杂度

- 25.软件磁盘阵列(Software RAID)

- 在Windows系统上安装PHP工作环境

- Java疯狂讲义读书笔记第十章

- 一网打尽Mac上的高效工具 - 系统工具篇(附演示视频)

- ECDSA_SVP_Attack

- 【四足机器人那些事儿】MiniCheetah中的MPC控制

- 代数拓扑\集合拓扑\代数拓扑\拓扑关系\拓扑结构_笔记

- 热门高薪岗位大数据开发 自学转行如何就业(自学教程 学习路线 方法建议)

- 新物种爆炸:认知升级时代的新商业思维

- Qt音视频开发27-Onvif设备搜索

- 原始投资100美元,C语言实现单利息投资和复合利息投资