因子动量效应广泛存在吗?(上)

未经授权,严禁转载

前言

译者翻译了AQR的Gupta和Kelly在2019年发表的一篇文章。在这篇文章中,作者记录了在全球65个被广泛研究的基于特征的股票因子之中存在的稳健的动量行为。他们证明了大体上单个因子可以根据它们自身最近的表现来进行可靠的择时。一个结合了所有因子择时策略的时间序列“因子动量”投资组合可以获得一个0.84的年化夏普比率。对于采用传统动量、行业动量、价值和其他常见因子的投资策略,因子动量可以显著地增加收益。其结果表明,动量现象在很大程度上是因为共同回报因子的持续性,而不仅仅是由于某些特异股票的表现。

关键词:因子动量,时序动量,股价动量

介绍

作为资产价格的一种现象,价格动量已经广为人知:今天价格相对较高(低)的资产,在未来也更可能会有相对较高(低)的回报。通常上,一般通过横截面个股的交易策略(Jegadeesh和Titman,1993;Asness,1994)或是一个纯多头投资组合(Moskowitz和Grinbatt,1999;Lewellen,2002)来实现价格动量,它有着惊人并稳健的风险调整表现(Asness,Frazzini,Israel和Moskowitz,2014;Geczy和Samonov,2016)。

根据横截面上的相对表现对股票分组导致很多人将动量解释为一个孤立主导特异动量的策略(如Grundy和Martin,2001;Chaves,2016)。在这篇文章中,我们发现在常见的可以解释大部分股票变动的因子中存在稳健的动量现象。一个买入最近表现好的因子,卖出表现不好因子的投资组合,也就是“因子动量”,获得了相对于传统股票动量策略更好的投资表现。在独立的基础上,我们的因子动量策略比股票动量、行业动量、价值和其他被广泛研究的投资因子有着更高的夏普比率。尽管因子动量和股票动量存在相关性,它们两个是互补的。在控制股票动量之后,因子动量仍然可以获得一个经济和统计意义都显著的alpha收益。因子动量也不能取代股票动量。因为股票动量相对于价值因子有着很强的对冲收益,我们发现将因子动量、股票动量和价值结合在一个投资组合里是十分有益的。

在最近几十年,学术文献和业界实践已经积累了大量的可以帮助解释股票价格共同变动和平均收益的因子。我们构造并且分析了65个被学术界广泛研究的基于股票特征的因子。根据这个数据集,我们构建了稳健和普遍的因子动量现象。

回报的序列相关是一个基本的统计现象,而动量正是基于这种现象,我们的分析也以此为出发点。首先,我们展示了个股存在稳健的时间序列动量(Moskowitz,Ooi和Pederson,2012),也就是资产本身最近的回报(绝对意义,而不是相对意义)可以预测它未来的回报。因子回报的持续性是稳健且普遍存在的。所有因子的月度平均AR(1)系数是0.11,在65个因子中有59个因子为正,并且在49个因子中是显著为正。

第二,我们展示了单个因子可以根据它们本身过去的表现可以成功地择时。一个根据因子过去一个月表现相对比例来调整因子暴露的时间序列动量策略相对于普通的因子策略获得了超额收益。在65个因子中,有61个单个因子的时间序列动量alpha(也就是控制因子被动投资的部分之后的收益)为正,其中47个显著为正。这个策略的在65个因子上平均可以获得0.33的年化信息比率。

第三,一个平均了最近一个月所有因子的时间序列动量获得了0.84的年化夏普率,超出了任何一个单个因子的时间序列动量的表现。对于这个将单个因子择时策略结合的投资组合,我们称之为“时间序列因子动量”,即TSFM。在一个相对更长的形成期窗口上,它也有着不错的表现。举个例子,基于过去12个月的因子表现,这个策略可以获得0.70的夏普率,而基于过去五年的因子表现,也可获得0.72的夏普率。TSFM在一个月的回溯期上表现最好,不过它在更长的不重叠的时间窗口上也可以获得显著为正的收益。

TSFM策略超额收益的很大一部分不能被其他常见的超额收益来源解释。他有两个自然的比较基准。一个是等权的65个因子的简单组合,年化夏普率达到1.07。而TSFM可以相对于其获得很大并且显著的alpha,意味着TSFM的收益来自于有益的择时,不是简单的获得因子的静态表现。

第二个自然的基准是传统的股票动量策略,利用Asness(1994)采取的2-12形成策略,我们下文称之为UMD。在我们的样本中,UMD可以达到0.56的年化夏普率。在扩展回归中,UMD部分解释了TSFM的表现,特别是当TSFM基于2-12形成期时,也就是刨去最近一个月的表现。然而,因子动量在一个月的时间窗口上是表现最好的,并且不能被UMD所解释。我们发现,尽管在更长的时间窗口上,特别是最近的12个月,TSFM与UMD更为相似,TSFM仍是有益的。

TSFM的一个重要且特别的特征是其表现相对于回顾窗口长度的稳定性。 TSFM表现出正向的动量,无论是基于之前的一个月,一年甚至五年的表现。 这与以股票为基础的动量策略形成鲜明对比。 对于短期(一个月)和长期(超过两年)的形成期,事实上,股票表现出反转而不是动量(De Bondt和Thaler,1985; Jegadeesh,1990)。

TSFM是单个因子时间序列动量策略的平均。一个自然而然的替代策略是根据因子相对于其他因子的表现构造因子动量组合,就像Jegadeesh和Titman(1993)的方法一样。我们称之为“横截面因子动量”,或CSFM。我们发现在任何形成期上,CSFM都与TSFM有着0.90以上的相关性,并且CSFM和TSFM各自的夏普比率与平均收益也十分相近。然而,当我们用TSFM收益对CSFM收益做回归时,我们发现了正且显著的TSFMalpha,而CSFM在控制TSFM之后,收益显著为负。它们之间的高相关性和相对alpha收益揭示了这两种现象基本是一种现象,但是时间序列方法相对于横截面方法提供了一种更纯正的衡量预期因子收益的方法。

我们同样调查了因子动量的换手和交易成本。当去除交易成本之后,因子动量仍然有着更高的夏普比率。TSFM和CSFM各自的夏普比率仍然能够超出股票动量、行业动量、短期反转和Fama-French因子。

我们最后的实证发现是因子动量是一个全球化的现象。我们展示了它在国际股市中仍有着和美国股市一样的稳健表现。并且,我们发现在国际市场中,TSFM也能超过UMD、行业动量和CSFM。

65个因子的每个因子都代表着一个大且分散的多空投资组合。根据大数定律,这些投资组合是近似没有特异性个股回报的。但买入/卖出过去表现好/坏的因子的TSFM策略可以比传统的股票动量表现更好。换言之,尽管构造时去除了特异性收益,因子动量可以捕捉到与股票动量水平大致相近的因子预期回报的变化。因此因子动量分离出了常见因子中的持续性,并且说明了动量是一个更为普遍的现象,与股票特异性收益并存。

我们的工作基于Avramov,Cheng,Schreiber和Shemer(2016)和Arnott,Clements,Kalesnik和Linnainmaa(2018)关于因子动量的分析。这些论文只关注了横截面的因子动量,并且局限于美国市场。与之前的研究不同,我们发现利用时间动量策略可以更好地理解因子动量。我们发现TSFM解释了股票收益的贡献,这对于前人文献也可能是一个新的贡献。另外,我们还提供了一个关于因子动量更广泛的看法,我们研究了更多的美股市场中的股票因子,我们的文章还是第一个发现国际股市中因子动量的研究。

因子动量的行为清楚地让人联想到Moskowitz,Ooi和Pedersen(2012),他们证明资产类别指数可以根据他们最近的表现来择时。总商品,债券和货币指数被正确地视为这些资产类别中的“因子”,因此Moskowitz,Ooi和Pedersen(2012)的结果可以被理解为因子动量的表现。再加上我们在时间序列、横截面和国际市场中发现的股票因子动量,我们认为因子动量确实是无处不在的。

因子样本

我们构造了65个基于特征的因子组合。我们的目标是包含尽可能多的,在学术文献中提出的研究横截面股票收益的因子,并满足某些约束。我们的研究包含了引用最多且最稳健的因子,并且与最近的关于高维因子分析的研究有着很大的重合。我们关注从1960年代开始就可以构造的因子。举个例子,这排除了基于IBES的分析师研究因子,这个因子在1980年代后期才可以获得。

我们根据如下方式构造因子。我们对每一期的原始股票特征值进行1%缩尾处理。下一步,我们将股票池根据NYSE股票市值的中位数分为大市值和小市值股票(对于国际市场股票,我们取80%分位数)。在每个市值分组内,我们根据特征值的30/40/30分位数将股票分为低/中/高组。在这六个分组内,我们构造价值加权投资组合,并且根据0.5×(“Large High” + “Small High”) – 0.5×(“Large Low” + “Small Low”)的规则最终将它们结合为多空因子组合,每个月重新构造一次投资组合。

除了其他的因子,我们的因子列表包括了估值比率(如盈利/股价,账面价值/市值),因子暴露(如Betting Against Beta),规模,投资和盈利能力衡量(market equity、销售增长,ROE),特异性风险测度(如股票波动性和偏度)和流动性测度(如Amihud非流动性,成交量,买卖价差)。

因子一览

图表1展示了变量和基本的表现特征。我们报告了每个因子的平均收益、夏普比率和Fama与French(2016)的五因子alpha。附录提供了额外的细节,包括因子的描述和分析因子的原始文章(构建因子数据集时我们会尽可能遵循原文)。根据提出因子的文章,我们调整每个因子的符号,使得其预期收益为正。要注意这并不意味着所有的因子在我们的样本中有着正的平均收益,当我们扩展到2017年时,我们发现65个因子中的3个因子有着负的平均收益,并且25个因子在统计意义上不显著异于0。同时,表现最好并且统计意义上可靠的因子是那些最常见的,比如BAB,股票动量、行业动量和股指比率(现金流/价格,销售额/价格和盈利/价格)。

因子持续性

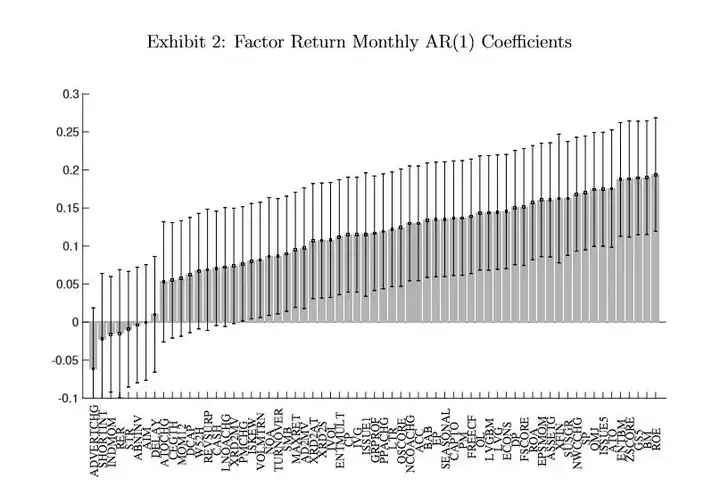

我们的分析从调查主要的统计现象开始,而这也是收益序列相关性的基础。在图表2中,我们报告了每个因子投资组合月度的一阶自回归系数(记为AR(1))和置信度95%的置信区间。当0在置信区间之外时,估计的系数就是在5%水平上显著的(或者t统计量的绝对值大于1.96)。

因子月度序列相关的强度和广度令人震惊。在我们的65个因子中,59个有着正的月度AR(1)系数,其中49个显著。作为对比,在我们的样本中市场超额收益的AR(1)系数是0.07。Moskowitz,Ooi和Pederson(2012)认为这足够实施一个时间序列动量策略。我们的因子的平均AR(1)系数是0.11,有50个都大于市场的AR(1)系数。这是第一个暗示可以通过因子过去的表现来进行择时的迹象。

时间序列因子动量

因子回报强劲的自回归结构暗示了根据因子过去表现来对每个因子进行择时是可能的。基于投资组合过去自身收益的表现来进行“投资组合择时”的想法是Moskowitz,Ooi和Pederson(2012)的基础。

通过每一次对一个因子应用一个时间序列动量策略,我们开始探索投资组合择时的好处。我们关注一个月的持有期,并且考虑从1个月至五年不等的形成期。根据第i个因子过去j个月的表现,我们的策略动态地调整它的月收益,f(i,t+1):

拆开等式(1),我们用比例调整项s(i,j,t)来根据因子形成期的回报(t-j到t)对因子i的仓位进行择时。如果形成期的回报时正的,投资组合买入因子,如果为负则卖空。通过用最近的回报除以σ(i,j,t),我们将最近的回报转换成z-score,其中σ(i,j,t)过去3年(对于j小于12个月的形成期)或过去10年的(j>12)年化因子波动率。

因子择时的好处可以用alpha来衡量。而alpha利用调整比例后的因子对原始因子做回归得出:

图表3上方的图报告了每个因子一个月形成期时间序列策略的年化alpha收益和它们的95%置信区间。单个因子的时间序列动量表现十分普遍。65因子的alpha收益为正,其中47个显著为正。为了更清晰地展示风险调整收益,图表3下方的图展示了每个因子的动量策略的夏普率。其中56个因子大于0.2,48个显著大于。

我们的综合TSFM策略将所有单个椅子的时间序列动量策略结合到一个投资组合之中。根据下式,TSFM将择时因子加总(形成期窗口为j):

其中:

这意味着投资组合的多头和空头通过调整比例成为一个多空平衡的投资组合。

TSFM获得了12%的平均年化收益。图表3上图的最后一个柱子报告了月度TSFM收益对原始因子收益等权平均做回归获得的alpha收益。原始因子的等权平均投资组合自身就是一个惊人的策略,获得了1.07的年化夏普比率。尽管如此,单个因子的动量策略在控制了没有择时的原始因子平均值之后,仍获得了显著的年化alpha,达到10.3%(t统计量为4.6)。图表3下图的最后一个柱子报告了综合因子动量策略投资组合的年化夏普率,达到0.84。这超越了所有单个因子的因子动量策略。

图表4调查了在其他的实施方式下TSFM的表现会如何改变。我们根据不同的形成期构造动量信号,从一个月(1-1)到五年(1-60)。为了方便同UMD比较,我们还会在一年的形成期中去除最近一个月(2-12),在五年的形成期中去除最近一年。这有助于我们研究其长期和短期趋势相对于UMD的表现。

左上方的图报告了原始TSFM对于每个形成期的平均收益,右上方的图报告了年化夏普率。以12个月为形成期的TSFM策略获得了9.5%的预期收益和0.70的夏普率。而以五年为回溯期的TSFM也获得了7.1%的年化收益和0.72的夏普率。图表A展示了尽管一个月的因子动量是主要的策略表现的驱动力,然而更长且不重复的形成期窗口2-12和13-60也有着显著的正向贡献,它们各自的夏普比率为0.54和0.53.

当我们以因子的等权平均(EW,在左下方的图展示)或FF五因子模型(“FF5“,在右下方的图展示)作为TSFM的基准时,TSFM的超额收益基本没有受到影响。对于一个月的形成期,EW只解释了TSFM不到1/6的收益,对于一年的形成期,解释的收益也不足1/3。而Fama-French模型更是对于所有形成期的收益只解释了不到1/10。

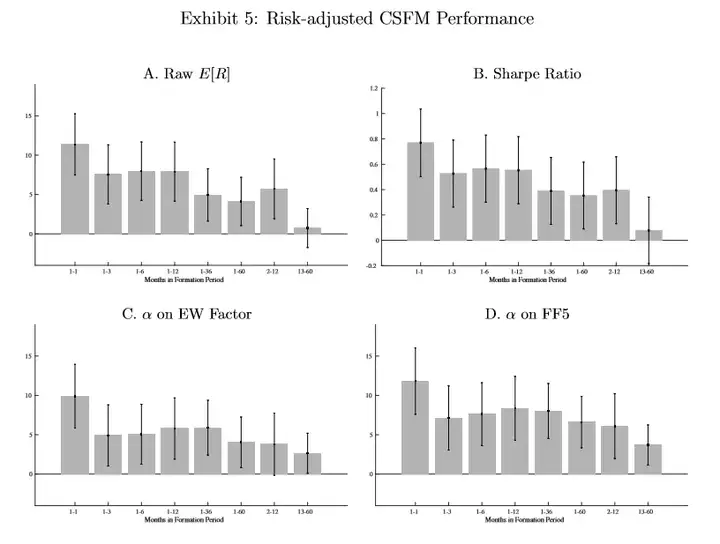

横截面因子动量

另一个构造因子动量策略的替代方法是根据横截面上不同因子最近的相对表现来建仓。CSFM买入/卖出最近表现相对较好/差的因子,而不是根据它们自身最近的表现来确定因子暴露的大小。举个例子,如果最近所有因子的表现都很好,TSFM会做多所有的因子,而CSFM只会买入它们当中表现相对较好的,而卖出那些收益低于中位数的因子,尽管它们最近的收益为正。

与图表4类似,图表5探索了不同形成期下CSFM的表现。结果显示CSFM和TSFM有着相似的行为,CSFM的夏普比率稍微低于TSFM,相对于原始因子等权平均的alpha收益也稍低于TSFM,但它们的表现模式是很接近的。

后续

在接下来的文章中,作者进一步进行了因子动量与股票动量、行业动量等传统因子的对比。下半部分的文章翻译即将发布,敬请期待。

点击【】,可查看更多内容。

因子动量效应广泛存在吗?(上)相关推荐

- 因子动量效应广泛存在吗?(下)

未经授权,严禁转载 前言 在本篇论文的前半部分,作者验证了因子收益具有持续性,并以此为根据构造了时间序列的的因子动量策略和横截面的因子动量策略.此次推送中,译者为大家带来了论文下半部分的翻译.作者进一 ...

- 因子择时的个标尺:因子动量因子离散度与因子挤

转 因子择时的三个标尺:因子动量.因子离散度与因子拥挤度 关于因子择时,思路虽然是多样的但是总结下来无非是两个大方向. 第一个方向是"外生变量方法".在这个方向,我们的核心想法是基 ...

- 动量风险因子 matlab,期货市场存在较强的时间序列动量效应

时间序列动量效应,用不同类别金融资产构建的组合具有可观的超额收益,此策略收益不能用传统资产定价理论的风险因子所解释,并且在极端市场行情下表现尤其优异.观察投机者和套期保值者的交易行为,发现投机者基于时 ...

- 动量效应 matlab,量化投资之动量反转

那一年,你在我的有效市场里随机游走,不经意间毁灭了我的理性人假设.从此,维持与你相爱的动量效应,成为我人生唯一的投资策略. --送给她 一. 行为金融学 1. 行为金融学的发展 20世纪80年代,股票 ...

- 强化版动量效应:量化界的“追涨杀跌”

动量效应是量化圈子中最常见的一词,用更直白的话翻译就是"追涨杀跌".而动量效应往往和反转效应相对应. 从时间序列上看,短期内市场一般伴随着反转效应,动量效应需剔除短期的反转效应:为 ...

- 趋势交易能赚钱吗?商品期货动量效应挖掘初探

在聚宽社区,有人分享了一套商品期货动量模型,今天借聚宽量化实验室分享该策略给各位读者们: 作者开发的策略很简单,主要目标在于验证动量策略在商品市场的有效性,为了验证结果可靠,作者测试了很多期货品种(4 ...

- 金融科技之交易:动量效应选股策略

金融科技之交易:动量效应选股策略 策略内容: 代码整理 角度计算 标准化处理 数据准备 回归线的斜率 两点连线的斜率 由斜率计算角度 计算模块的整合 绘制叠加图 UI界面控件: QLabel QLin ...

- 动量效应 matlab,十万火急!!我的这个动量效应的R语言程序正确么??

这是一个动量效应的程序,运行后的结果与大多数已有的研究结果有很大的不同,然而又感觉自己的程序没错,想让大神看看问题出在哪了? 附上程序与 数据.数据是若干只股票的近三年的周收益率. #这是我自己对动量 ...

- 利用tushare 研究A股的动量效应

利用tushare 研究A股的动量效应 一.数据获取预处理? 1.首选选择沪深300前1个月(这个时间戳可以更改)累积收益排名前十的股票,同时收益排名最差的10只股票:持有时间1个月之后检查他们的收益 ...

最新文章

- 用字体在网页中画Icon图标

- 创建一个springMVC项目总结

- mysql外键引用语法_mysql – 外键语法

- 【渝粤题库】广东开放大学 岭南文化概论专科 形成性考核

- jquery修改a标签的href链接和文字

- python多进程优化for循环_Python中for循环中的多进程处理和传递多个参数

- streamsets添加mysql驱动_StreamSets3.9.1安装说明

- html cellpadding属性,HTML table标签 cellpadding 属性

- jQuery实现tab选项卡

- java poi 只能创建?,Java POI使用SS模型创建新的工作簿?

- C4D四视图切换及基本操作

- 全链路压测及阿里全链路压测详解

- maven仓库repositories和mirrors的配置及区别详解(轻松搞明白)

- pytorch处理inf和nan数值

- 【csdn学习-Python】CSDN技能树-Python语言学习笔记

- cadence17.4如何修改快捷键(修改env文件,实现空格翻转)

- 中国鞋服行业首个AIGC准专业级设计大赛来了!

- 供应商质量工程师(SQE)是做什么的?

- 一种踩内存的定位方法(C++)

- 上链行动|数字经济3.0科创企业路演成功举办

热门文章

- 软件开发团队中各个成员的英文简称, 收录早晚会用到.

- 计算机辅助设计案列,清华大学出版社-图书详情-《计算机辅助设计(AutoCAD)实用案例教程》...

- codecombat ubuntu16的镜像

- 本地运行asp,无需配置iis,最简单的方法!

- macbook鼠标与windows上下相反问题

- Smooze for Mac v1.9.24 Mac鼠标平滑滚动神器

- python bottle部署_centos6中简单配置nginx+uWSGI+python3+bottle环境新手教程

- 【天善学院】自己动手,丰衣足食!Python3网络爬虫实战案例 附讲义与代码

- php面试需要穿正装吗,研究生复试,到底要不要穿正装?正装如何选?4个建议送给你...

- Bootstrap:EXCEL表格导入、导出数据库