lasso,lars算法详细推导过程-数学

从Lasso开始说起

关注他

Lasso是Least Absolute Shrinkage and Selection Operator的简称,是一种采用了L1正则化(L1-regularization)的线性回归方法,采用了L1正则会使得部分学习到的特征权值为0,从而达到稀疏化和特征选择的目的。

本文从最基本的Lasso开始介绍,包括数学形式以及几何意义等,然后介绍其经典的几种解法,以及一些相关的问题,最后介绍Lasso的不足和改进之处,以及Lasso的应用等等。主要会包括以下几个方面:

- Lasso & Ridge Regression(岭回归)

- 正则化几何意义和贝叶斯解释

- Forward Selection & Forward Stagewise & Least Squares Boosting

- Least Angle Regression(LARS,最小角回归)

- Lasso三种求解方法:闭式解、LARS、CD

- ElasticNet解决Lasso存在的问题 & LARS-EN

1 Lasso & Ridge Regression(岭回归)

在考虑一般的线性回归问题,给定n个数据样本点 ,其中每个

是一个d维的向量,即每个观测到的数据点是由d个变量的值组成的,每个

是一个实值。现在要做的是根据观察到的数据点,寻找到一个映射

,使得误差平方和最小,优化目标为:

其中, 是需要优化的系数。一般来说

可以看作是一个偏置(bias),现在我们先来看看偏置项如何处理,假设现在固定住

的值,那么利用一阶导数求最优

。接下来对上面的损失关于

求导得到:

将得到的结果代入原优化目标得到:

从上面式子可以看出,假如我们事先对数据进行标准化(中心化),即每个样本数据减去均值,从而得到零均值的数据样本,此时做线性回归就可以不使用偏置。下面为了方便介绍,我们假定给定的n个数据样本点 是零均值的,即

,那么线性回归的优化目标就可以记为:

上面也可以表示为矩阵形式,记 ,这里把每个数据点

当作列向量,那么

,记

,那么矩阵形式的优化目标为:

上面介绍了基本的线性回归问题,由于有d个变量,所以称之为Multiple Linear Regression,这里不要和Multivariate Linear Regression混淆了,后者指的是同时拟合多个输出值,而不是单个输出,即 不再是一个实数值,而是一个向量。

一般来说,回归问题是一个函数拟合的过程,那么我们希望模型不要太复杂,否则很容易发生过拟合现象,所以我们要加入正则化项,而不同的正则化项就产生了不同的回归方法,其中以Ridge Regression (岭回归)和Lasso最为经典,前者是加入了L2正则化项,后者加入的是L1正则化项。下面分别给出其优化目标 。

Ridge Regression的优化目标为:

Lasso的优化目标为:

2 正则化几何意义和贝叶斯解释

既然上文谈到了正则化项,那么下面来解释一下L2与L1两种正则化的区别。首先,L2正则化是在优化目标中加入了参数的L2-norm(范数)项,即 ;而L1正则化项则是加入了L1-norm项,即

。这两者有什么区别呢?

首先,我们来说明一下Ridge Regression的等价优化问题,这里是将L2正则化项从目标函数中移除,转而变为约束条件,将 限制在一个半径为t的超球里面:

为了说明Constrained form和Penalty form的等价性,我们用Lagrangian乘子,将上面带有约束的问题转化为无约束问题,即为:

因为我们要求解的问题是线性回归,是凸优化问题,所以给定 之后,可以看出

就是带有L2正则化项的Ridge Regression,至于后面的常数项

和

没有关系,所以有无皆可。由于是凸优化问题,由强对偶性可以得到两者等价。

同样地,对于Lasso的带约束形式的优化问题为:

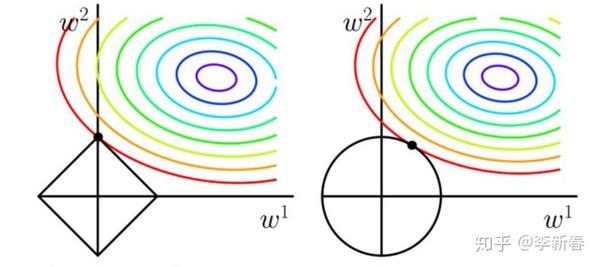

所以,下面就可以放出一张非常经典的图了,在d = 2 的情况下解释了L2正则化与L1正则化的不同之处,见Figure 1(图片来自网络),图中左边解释的是L1正则化的几何意义,右边是L2正则化。图中椭圆形的彩色线是优化目标关于参数 的等高线,假设没有约束条件,那么最小值是椭圆的中心点,但是由于加入了正则化项,相当于是对参数

施加了约束,其中左边L1正则化将参数限制在一个菱形中,而L2正则化则将参数限制在一个圆形区域中。那么从图中可以看出,L1正则化施加的约束会使得最优值在菱形顶点处取得,即

;而右边L2正则化项则没有这种倾向。

上面的图从几何意义上解释了L1与L2正则化的区别,同时这也解释了L1与L2最大的不同:L1可以带来稀疏的结果,即L1会使得部分参数为零。这样的好处是什么呢?一方面,可以用来选择特征,一方面可以用来降维压缩数据等等。

那么,介绍到这里,L1正则化总是和稀疏挂钩,那么L2正则化呢,L2正则化做了什么事情?其实,和L2正则化挂钩的则是Weight Decay(权值衰减)。下面来简单说一下,考虑一般的优化问题:

利用梯度下降来求解问题,得到:

所以可以看到,第t+1步的参数在第t步的参数前乘以了

,所以会使得权重趋向于零,即Weight Decay的过程。

上面对比了L1正则化和L2正则化的区别,同样地,这也是Ridge Regression和Lasso的区别。正则化可以降低模型复杂度,减少模型过拟合的风险,在回归问题中的解释是:当特征之间存在高度相关关系的时候,假设有两个特征高度负相关,那么不带正则化的回归问题可能会赋予二者近似相等的很大权重,这样加权起来的结果仍然较小,但是由于权重很大,就导致了过拟合问题。Ridge Regression会倾向于在相关特征之间均匀分布权重,Lasso则倾向于从相关特征中选取出一个,其余特征权值衰减为零。另外,正则化的目的也可以理解为使模型权重之间的方差较小,从Figure 1中可以看出。

当然,正则化也可以通过贝叶斯角度来进行解释,下面还是以回归问题为例,采用贝叶斯角度进行解释。在贝叶斯学派中,任何事物都是有概率的,任何随机变量包括参数都要假设服从一定的分布,比如对于回归问题,我们假设给定参数 以及自变量

后,观察到的值

服从高斯分布

,并且我们假定参数

也会服从一个分布

,即先验prior,那么我们要求的回归问题就变成了最大化后验概率(MAP),利用贝叶斯公式有:

根据 服从高斯分布

,所以

,那么可以看出现在已经得到了线性回归问题的目标损失部分,这是利用高斯分布来进行解决回归问题得到的,当然反过来也可以说线性回归的本质是高斯模型。

那下面就是先验部分 ,假设参数

也服从高斯分布,那么就可以得到Ridge Regression,假设服从拉普拉斯分布,那么将得到Lasso。这个可以很容易从高斯分布和拉普拉斯分布的表达式中看出,下面将L2和L1正则化对应的参数

的分布表示出来,在L2中参数

服从均值为0的高斯分布,在L1中服从均值为0的拉普拉斯分布。

需要注意的一点是,上面给出的是单个参数的分布,而不是向量参数 的分布,这可以通过独立性来简单说明一下:

,从而有

。

所以,可以看出L1正则化和L2正则化与贝叶斯先验prior概率分布的关系,从而也就明白了怎么用贝叶斯概率角度来解释Ridge Regression和Lasso了。

3 Forward Selection & Forward Stagewise & Least Squares Boosting

下面就要来说一说更为有趣的事情了。前面两小节简单介绍了一下和Lasso相关的基本数学公式和几种解释,除此之外,在看论文或相关资料时,也会看到经常和Lasso共同出现的一些名词,很有意思,下面两节将分别介绍这几个有趣的概念,这一节会介绍三个名词,分别是:Forward Selection,Forward Stagewise和Least Squares Boosting。

3.1 Forward Selection

Forward Selection(前向选择)是一种变量选择的方法,即特征选择。在线性回归问题中,为了方便表述,我们记数据矩阵 的另外一种形式为

,不难看出,前者是n个样本点的表示,后者是d个维度的表示,每个维度

代表了矩阵的第j列,目标值还是用

来表示。Forward Selection的步骤大致如下:

- Step 1 : 从d个特征中选择和目标值最为相关的一维,采用内积计算相关性,假设是第k个特征,即

,然后利用这个特征进行求解回归问题,这里注意只使用了第k个特征,即单变量线性回归问题,优化问题为

,很容易可以求解得到

。

- Step 2 : 得到第k维特征的权值

后,计算残差

,那么问题就变为了在

上对

进行线性回归。

从上面过程可以看出Forward Selection是一个非常greedy的算法,找到一个最合适的特征,然后就试图让这个特征尽可能地拟合出目标值来,拟合不出来的部分当作残差交给后续的特征继续拟合。

我写了个简单的Forward Selection来做线性回归问题,发现往往来说第一个选择的特征的权值会特别高,后面的特征的权值基本就会非常小,会趋向于零。虽然也起到了类似“稀疏化”的作用(并没有严格约束后面的权值为0),但不是我们想要的,因为这个算法太贪婪了。之所以会产生这样的结果,是因为Forward Selection本质上就是用来做特征选择的,一般特征选择的指标可以有很多,比如相关性、相似度、信息增益(分类问题)等等。

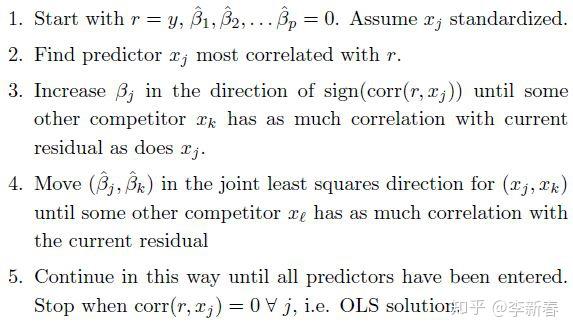

3.2 Forward Stagewise

Forward Stagewise则是一种小心翼翼的做法,stage是“级,阶”的意思,正说明了它是一种一小步一小步往前进行试探的过程,其算法流程如下:

- Step 1 : 初始

。

- Step 2 : 选择和

最为相关的一个特征k,即

- Step 3 : 更新

。

- Step 4 : 更新残差

。

- Step 5 : 重复上述过程一定轮数。

可以看出,本质上Forward Stagewise和Forward Selection很像,二者都是贪心地选择最相关的feature,然后更新权重和残差。唯一的不同是,Forward Selection在更新第k个特征的权重时一步到位,非常贪婪,并且后面不会再用到第k个特征;Forward Stagewise则是每次更新一小步,通过 来控制学习的速率,并且特征可以反复使用。

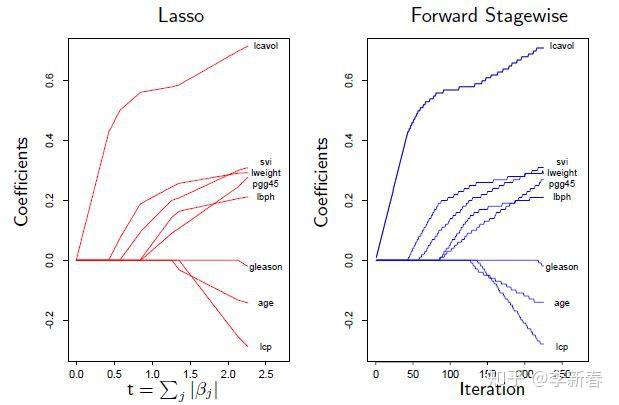

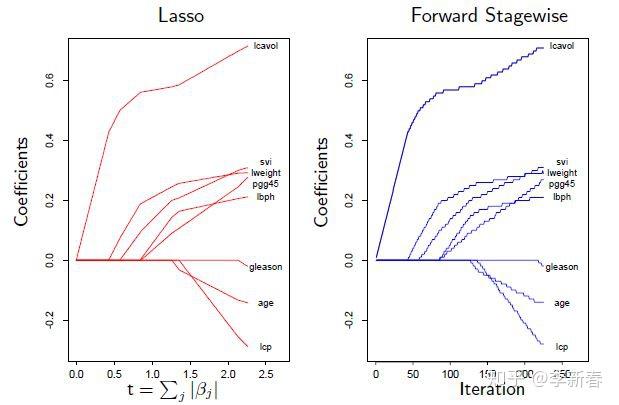

一般来说,对于很小的步长,使用Forward Stagewise也可以产生类似Lasso的稀疏的效果,见Figure 2,所以有时可以利用Forward Stagewise的结果来当作Lasso的结果,但是有两个问题:第一,步长很难确定;第二,需要迭代的次数很难确定。

3.3 Least Squares Boosting

看到Boosting,应该就知道这大概指的是什么了。实际上,Forward Selection和Forward Stagewise都可以看作是Boosting的过程:先学习一个弱的模型,然后把没有学习到的部分,即残差,交给后面的模型去学习,最后根据弱模型的权重加权得到最终的模型。

由于Boosting经常借助树来实现,在回归问题中则借用CART树来实现,那么Least Squares Boosting的算法为:

- Step 1 : 设置

。

- Step 2 : 在

和算法CART树得到一个弱模型,记作

。

- Step 3 : 更新

,

。

- Step 4 : 重复上述步骤固定轮数。

上面就是Least Squares Boosting的算法流程。

可以总结一下,上面的三个方法都是求解回归问题的算法,非常简单也很容易理解,但是对于求解Lasso,还有一个重磅型算法要介绍,那就是和Forward Selection, Forward Stagewise息息相关的LARS,下面一节将介绍何为LARS。

4 Least Angle Regression(LARS,最小角回归)

LARS,全称为Least Angle Regression,中文翻译为最小角回归,值得注意的是这里为什么多了一个“S”呢?论文中是说这个“S”暗示了Least Angle Regression与Lasso,Stagewise的关系,因为后面两个都有“S”。

下面,先直接给出LARS的步骤:

- Step 1 : 初始

,

,ActiveSet = {}。

- Step 2 : 选择和

- Step 3 : 沿着

方向更新

,即

,这里选取

的标准是满足开始有另外一个特征s与残差

的相关性等于了特征k和残差的相关性,将s加入ActiveSet。

- Step 4 : 对于当前特征k和s,沿着

与

的角平分线

进行移动,即

,

,

的选择标准是满足开始有另外一个特征t与残差

的相关性等于特征k,s与残差的相关性,将t加入ActiveSet。

- Step 5 : 每次选择ActiveSet里面特征的角平分线进行更新,更新的步长的标准是满足开始有下一个特征与残差的相关性等于ActiveSet里面特征与残差的相关性。

- Step 6 : 直到选择了所有特征后,或者当任意一个特征与残差的相关性都为零时结束。

上述过程是自己根据参考资料总结的,下面附上LARS算法过程的截图,希望读者能更容易理解这个过程:

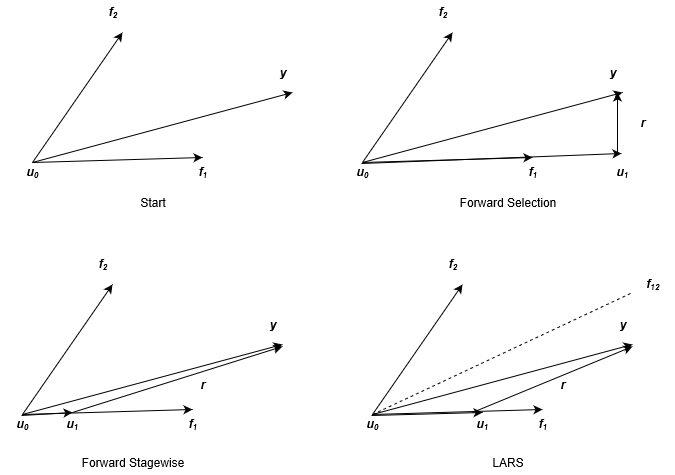

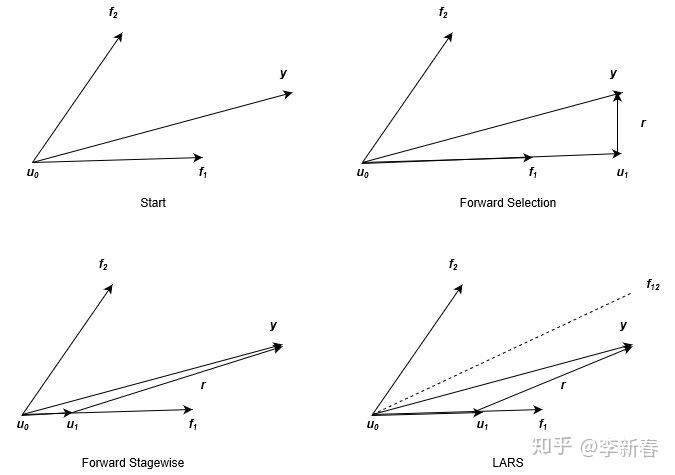

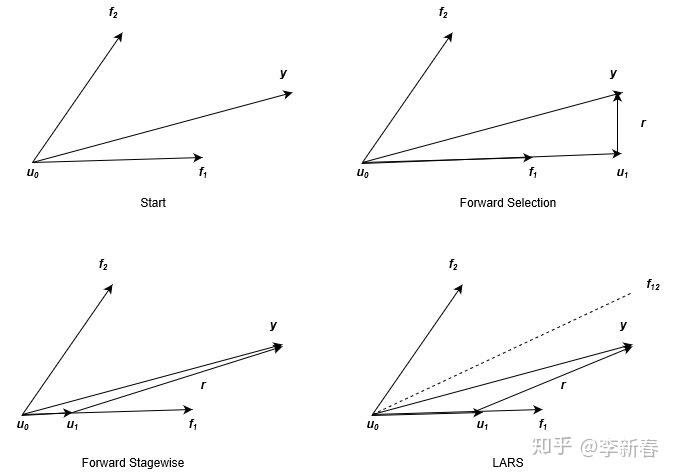

可以看出同Forward Selection与Forward Stagewise一样,LARS的每一步也是选择最相关的特征,然后更新参数和残差,迭代求解。三者的区别是什么呢,可以通过Figure 4看出,图片来源于经典的LARS几何意义解释(由于原图中的变量名称和本文采用的不同,所以笔者重新画了一个过程,并且将三者分别来画进行对比)。

在上面的图示中,我们引入了新的符号 表示累计更新得到的预测目标的和,

,下面会针对性地说明。首先,Figure 3描述了d=2时的情形,此时我们的目标就是根据

来拟合

,如Figure 3左上角所示。

对于Forward Selection来说,由于 与

更相关(表现在图中就是夹角比较小),那么根据小节3.1所述,更新过程为下面两个式子。对应于Figure 3右上角的图示,更新完后的残差

与特征

垂直,即不再相关,后续更新也就不会再用到

。

对于Forward Stagewise来说,也是会选择 的方向来更新

,根据小节3.2介绍的更新过程如下公式,其中

是预先设定的步长,一般来说是很小的值,在Figure 3左下角所示,由于步长比较小,下一步更新时残差可能仍与

最为相关,所以可以多次利用同一个特征。

对于LARS来说,也是会选择 的方向来更新

,更新方式如下公式,其中

的选择要满足

,反映在Figure 3中则是右下角,更新到残差

与特征

的角平分线

平行。

通过上面可以看出LARS和Forward Selection以及Forward Stagewise的关系,下面就仔细来推导一下LARS的数学表达,即角平分线如何求,步长 如何求,以及下一步选择哪个特征等等(数学公式比较繁杂,不感兴趣的可以跳过)。

首先,回顾一下 ,在LARS求解过程中将矩阵预处理为零均值、长度为1的向量,然后我们记ActiveSet为

,相应的特征矩阵为

,那么这些特征的角平分线

怎么求呢?

可以这么思考,角平分线可以表示为特征的加权和,即 ,那么由于是角平分线,那么有:

这里,直接使用内积而不是余弦相似度,是因为假设数据的每个特征在开始已经做了标准化(均值为0,模长为1),上面公式表示角平分线和每一个特征夹角相等,即内积相等,都等于 ,这里

是一个常数,

表示全1向量 。通过上面式子又有:

假设 是单位向量,那么有

,即:

所以记 ,

,那么

,从而得到角平分线

。

下面要在角平分线上进行更新,所以假设当前预测目标的和为 ,那么更新的方法为:

下面我们要求每个特征与残差 的相关系数,有:

其中 为上一步更新结束后残差和特征的相关系数。对于

,由于ActiveSet里面的

大小一样,即AcitiveSet里面的特征与残差的相关系数会等值衰减。另外,对于

,

,并且记

,那么

。

下面从 中选取下一个特征

。首先对于

,

,即用

来替代一下。那么,根据LARS第4步过程,

的选择必须满足有一个特征

与残差的相关系数

等于ActiveSet里面特征与残差的相关系数,因此有

,所以得到了

为:

注意到,相关系数大小相等,是绝对值意义上的,既可以是负相关也可以是正相关,上面在所有 中及其正相关或负相关中选择最小的,并且必须是正数(步长为正数)。所以,上面最小值对应的

即为

,最后

,加入ActiveSet。

总结一下,上面介绍了LARS算法数学推导的三个核心问题:更新方向ActiveSet的角平分线怎么求、步长如何选取、下一步选择哪个特征。

实际上,通过对LARS进行稍加修改即可得到Lasso和Forward Stagewise,一方面这说明了Lasso和Forward Stagewise的结果为什么会很像,另一方面这意味着可以利用修改的LARS来求解Lasso,那么后面就介绍Lasso的几种解法。

5 Lasso三种求解方法:闭式解、LARS、CD

目前为止,已经介绍了Lasso的问题形式,以及与其相关的几个概念,但是都没有涉及到如何求解Lasso。Lasso的求解有很多方法,但是较为经典的则是利用LARS来求,当然另外一种经常使用的则是坐标下降法(Coordinate Descent, CD)。

5.1 闭式解

在介绍LARS、CD求解Lasso之前,先看看Lasso的闭式解。首先,对于一般线性回归问题,即不带有正则化的线性回归问题,见第1节,有Ordinary Least Squares求解方法,记为OLS。通过简单求导计算即可得到:

对于Ridge Regression来说也不难,得到:

通过Ridge Regression的闭式解,可以发现“岭回归”中的"岭"是什么意思了,它指的就是在矩阵的对角处加上了一个大于零的常数。

下面我们来看Lasso的情况,首先求导得到:

上面对一范数进行求导,要引入次梯度(sub gradient),并且还要假设一个条件 ,即任意两个特征之间正交,那么有

,

。那么此时分情况考虑:

1)对于 ,

,由于

,所以

,此时有

。

2)对于 ,

,由于

,所以

,此时有

。

3)对于 ,用反证法,假设

,那么

,所以

,矛盾;同理可证

也不成立。那么,

。

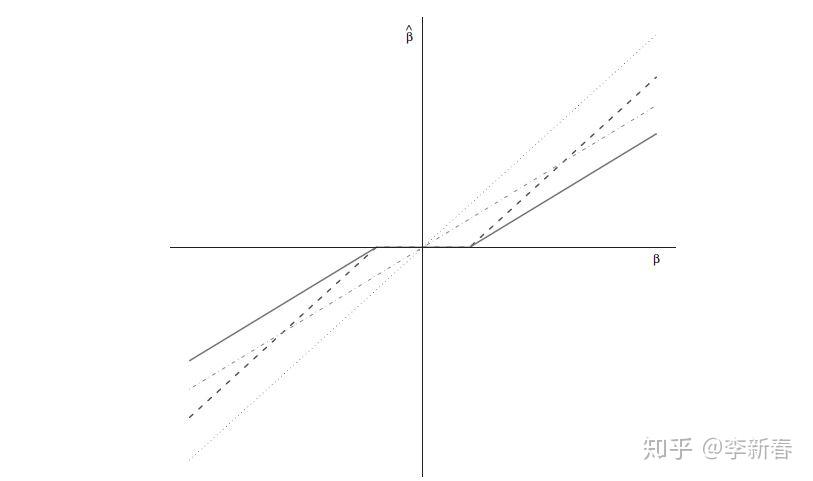

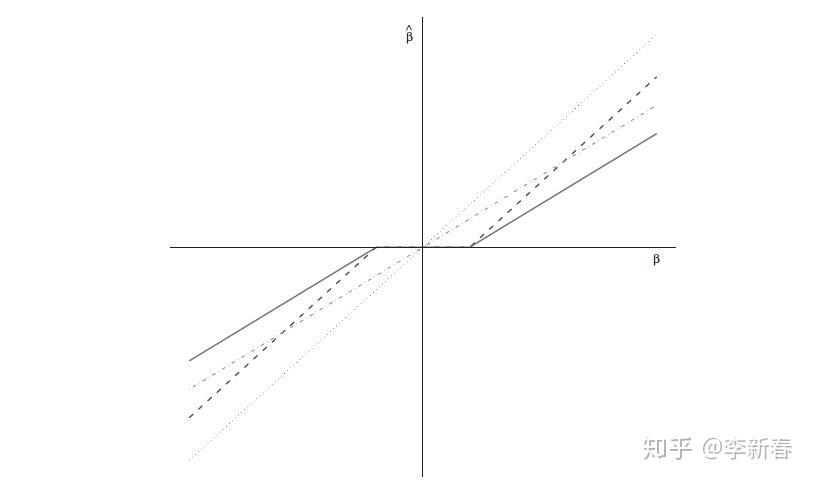

将各种情况考虑进来,得到 ,这就是Lasso的闭式解,可以看出,Lasso将OLS得到的系数的绝对值进行衰减

,如果小于零了,就将其变为0,即稀疏化了系数。

下面给出一张图,表示OLS,Ridge Regression, Lasso之间系数的关系,分别在Figure 5中分别用灰色点虚线、灰色杠虚线、黑色杠虚线来表示。另外一个黑色实线是后面要介绍的ElasticNet的系数。

5.2 修改LARS求解Lasso

第四节介绍的LARS是用来求解线性回归问题的,但并不能直接拿来求解Lasso,而是要进行修改一部分才可以。下面先给出修改的方法:

在ActiveSet里面,假设有 ,在更新系数的过程中

,(更新过程参考第4小节对LARS的介绍),即有一个系数的值小于了零或大于了零,即改变了符号,将其从ActiveSet里移除即可。

这里根据论文里面给出的为什么要将其移除才能满足Lasso的约束条件,来简单说明一下。

首先,考虑Lasso的式子:

即权重的符号和相关性的符号一致。而在LARS中,更新过程中相关系数的更新为 ,在前面介绍LARS中,

实际上表示的是相关系数的绝对值,因而在LARS中,当权重相关系数改变符号时,相关系数却不会改变符号,这不满足上面的约束。所以标准LARS得到的解不会是Lasso的解,所以要修改LARS,至于按照上述过程修改后的LARS为什么就是Lasso的解,这个问题有点复杂,看论文并没有看懂(貌似论文也就只给了一个定理)。这里省去。

论文中提到LARS的复杂度,假设LARS更新了m步,即选择了m个特征,那么时间复杂度将是 ,首先m会小于等于d,因为LARS的每一步都会选择一个特征。其中

是因为要求ActiveSet的角平分线,利用Cholesky分解求逆矩阵。

另外,利用LARS求解Lasso时,最多只能选择出min(n, d)个特征,这实际上也是由Lasso的性质决定的,事实上当n << d时,Lasso的结果里面最多有n个是non-zero的。下面通过Lasso的KKT条件来说明一下。首先KKT条件为:

其中 是次梯度,我们考虑系数不为零的

,

,那么这部分的KKT条件为:

由于 ,假若

,那么因为:

考虑非齐次线性方程组 ,假设

,此时方程组无解。应用到Lasso的KKT约束条件上,即

是不成立的,所以

,即Lasso最多只能选择出min(n, d)个特征。

利用LARS的求解过程也可以说明,还是在n << d的情况下,假设现在已经选择了n个特征加入了ActiveSet里面,那么是否还可以继续选择特征呢?再选一个特征的话,这个特征就可以用前面的特征进行线性表示了,那么角平分线就没办法定义了。为什么是这样,举个简单的例子:假设二维平面上选择了三个向量,那么角平分线如何定义呢?所以可以通过LARS求解过程直观地理解为什么最后只能选择出min(n, d)个特征。

而Ridge Regression却没有这个限制,是因为Ridge Regression的KKT条件为:

可以看出由于加入了一个常数倍数的对角单位阵,则消除了Lasso里面矩阵 的限制。

5.3 Coordinate Descent

利用坐标下降法求解Lasso,也是求解Lasso的一种经典算法,并且具有很大的优势,因为坐标下降法特别适合那些在单个维度上有闭式解,但是在整体维度上却没有闭式解的问题。这里给出其算法流程:

- 随机初始化参数

- For k = 1, 2, ... , d

求解目标:

得到 ,求解过程参考前面介绍的Lasso闭式解求解过程,这一步会得到稀疏的系数,即

可能会被Shrink为0

- 迭代上面的步骤直到收敛

可以看出利用Coordinate Descent来求解Lasso就是将其看作d个一维变量的Lasso逐步求解,迭代直到收敛即可。由于并不涉及到矩阵分解操作,所以单步求解只需要 的时间复杂度,唯一要确定的就是迭代的轮数。

下面稍微总结一下三种解法。闭式解需要满足正交性 ,并且需要利用矩阵求逆

,一般来说比较难满足,并且求逆太复杂;利用LARS则很简单,最多只用d步即可以完成求解;而Coordinate Descent则非常快,因为其每一步求解过程都是在一个坐标轴上进行求解单变量Lasso问题。总的来说,LARS和Coordinate Descent是最为常用的两个Lasso求解方法。

由于Lasso的目标函数是Convex的,所以只要算法可以收敛,即可得到全局最小值,但是由于Lasso不是严格凸的,所以可以有很多全局最小值,所以得到的解有时会不一样。

6 ElasticNet解决Lasso存在的问题 & LARS-EN

前文说到,当d >> n的时候,Lasso最多只能选择出n个特征,其余特征的权值全为0,那么这不是我们想要的,因为很多情况下数据样本很少,但特征维度很多。

并且即便当d < n时,假设有几个特征高度相关,这种情况下,Lasso倾向于选择其中一个作为代表,而Ridge Regression会倾向于将权重均匀分配到这些相关特征上面。事实上,这种情况下,实验表明Ridge Regression的表现会比Lasso好很多。

所以,Lasso的使用场合还是比较适合于d < n,并且特征之间相关性很小的情况下。

那么为了综合Ridge Regression和Lasso的性质,又出现了ElasticNet,其优化目标为:

即加入了L2和L1形式的正则化,由于L2正则化项的存在,即便在n << d的情况下,也可以选择多于n个特征。其求解过程也可以采用对LARS进行稍微修改得到,为什么呢?其实是因为,ElasticNet可以写成Lasso的形式。

令 ,

,那么有:

所以,ElasticNet相当于是在新的数据矩阵上求解Lasso问题,由于新的数据矩阵 不会出现n + d << d的情况,所以就可以选择超过n个特征,并且解法可以对LARS稍加改变即可得到,算法为LARS-EN,这里不再介绍了。

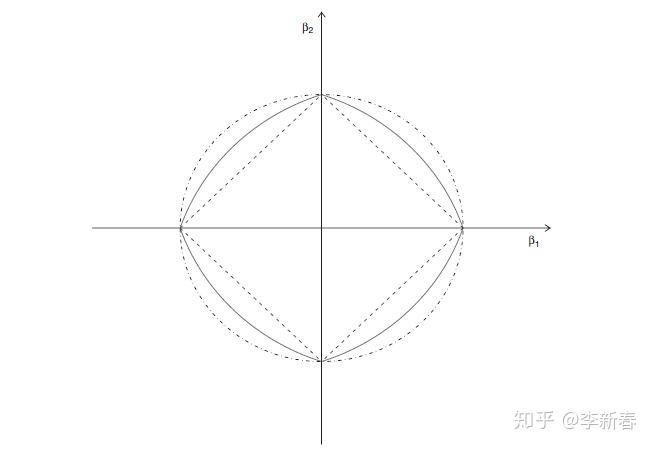

最后附上一张图Figure 6,ElasticNet的几何意义:

参考文献

1. Tikhonov regularization

2. Lasso (statistics)

3. Least-angle regression

4. http://101.110.118.19/statweb.stanford.edu/~tibs/ftp/lassotalk.pdf

5. http://web.stanford.edu/~hastie/TALKS/larstalk.pdf

6. https://www.cs.cmu.edu/~ggordon/10725-F12/slides/25-coord-desc.pdf

7. https://courses.cs.washington.edu/courses/cse599c1/13wi/slides/LARS-fusedlasso.pdf

8. Efron, Bradley; Hastie, Trevor; Johnstone, Iain; Tibshirani, Robert. Least Angle Regression. Annals of Statistics, 2004.

赞赏

收藏

http://www.taodudu.cc/news/show-2884956.html

相关文章:

- Matlab实现Lasso-Lars

- LARS Lasso

- LARS算法

- 最小角回归 LARS算法包的用法以及模型参数的选择(R语言 )

- LARS(最小角回归)

- 机器学习与算法(12)--最小角回归(LARS)

- LARS回归算法的几何意义

- 【个人向】《春物》 小说原文关键段落摘录

- 7人团队敏捷管理手册

- 立夏游雪上,赏奇花,正当时:天台九遮山

- 数学家名中英文对照

- 世界著名的数学家

- 天使九阶

- 爬虫学习日记1-豆瓣top250电影信息爬取

- Day2--正则表达式

- 13个翅膀的路西法

- 机器人波波熊_【菠菠智能悦读机器人绘本更新篇】新技能get!BoBo本周新增绘本103本!...

- ABAP_各模块实用底表

- MD5碰撞

- Android Studio 3.5 怎样获取MD5签名

- Python图片添加水印修改MD5值

- UML在md中的写法与示意

- Mac 如何在终端打开文件.md

- GitHub上README.md编写教程(基本语法)

- `MD`语法技巧Typora

- html表单按钮底部居中,Ant design StepsForm中如何使底部按钮居中

- php crypt md5,PHP crypt()-返回的md5哈希

- Sublime Text 怎么使用打开md,替代Typora

- 鞋底php是什么材质,鞋底用EVA材料更好还是橡胶呢?

- android底部导航切换实现(md)

lasso,lars算法详细推导过程-数学相关推荐

- 【转】卡尔曼滤波算法详细推导(相当值得一看)

转载自 卡尔曼滤波算法详细推导 这一篇对预备知识的介绍还是很好的,过程与原理讲解也很到位,应该是目前看到中文里最好的讲解了. 一.预备知识 1.协方差矩阵 是一个维列向量,是的期望 ...

- SMO算法详细推导(Sequential Minimal Optimization)

本文针对一般性的"软判断的核函数的对偶问题的SVM",形如下式: 上式问题所在:当采样点 xix_ixi 选取50000个点时,则基于核函数变量Θ(xi,xj)\bm{\Thet ...

- Kalman滤波算法详细推导及简单匀速直线运动程序仿真(matlab)

Kalman滤波算法详细推导及简单匀速直线运动程序仿真(matlab) 起初只是知道Kalman滤波的核心公式和会用,没有仔细研究,最近老师让讲Kalman算法,所以系统的学习了该算法,并结合匀速直线 ...

- CRC32算法详细推导(3)

From:http://blog.csdn.net/sparkliang/article/details/5671543 CRC32算法详细推导(3) 郁闷的位逆转 看起来我们已经得到 CRC-32 ...

- 关于罗德里格斯公式(Rodrigues‘sFormula)的详细推导过程

关于罗德里格斯公式[Rodrigues'sFormula]的详细推导过程 1 旋转向量 2 罗德里格斯公式 2.1 罗德里格斯公式定义 2.2 罗德里格斯公式推导 3 旋转矩阵到旋转向量的转换 1 旋 ...

- 图像处理——几种简单的旋转变换的超详细推导过程(点在同一坐标系的变换)(一)

图像处理--几种简单的旋转变换的超详细推导过程(同一坐标系)(一) 本文主要推导了二维和三维坐标系中的绕点和绕轴的旋转变换,推导过程比较详细,希望可以给大家提供一些帮助. 一.绕原点的旋转(二维) 二 ...

- 扩展卡尔曼滤波(EKF)算法详细推导及仿真(Matlab)

前言 扩展卡尔曼滤波算法是解决非线性状态估计问题最为直接的一种处理方法,尽管EKF不是最精确的"最优"滤波器,但在过去的几十年成功地应用到许多非线性系统中.所以在学习非线性滤波问题 ...

- 逻辑回归的梯度下降公式详细推导过程

逻辑回归的梯度下降公式 逻辑回归的代价函数公式如下: J(θ)=−1m[∑i=1my(i)loghθ(x(i))+(1−y(i))log(1−hθ(x(i)))]J(\theta)=-\frac{ ...

- 卡尔曼滤波原理公式详细推导过程[包括引出]

卡尔曼滤波在很多项目中都有用到,但是对于原理却很少有详细分析,而只是直接应用,在看完b站up主DR_CAN视频推导后自行推导一遍和查看其他资料后进行总结,将从最初的递归算法,利用数据融合,协方差矩阵, ...

最新文章

- i.MX6UL: i.MX 6UltraLite处理器 - 低功耗,安全,Arm® Cortex®-A7内核

- python界面是什么样子的图片_如何在python界面显示图片

- 使用shell脚本调用mysql数据库存储过程,并设置定时任务

- JSP中Listener和Timer的运用

- sap中泰国有预扣税设置吗_泰国餐厅密度细分:带有K-means聚类的python

- 解决“Class org.apache.hadoop.hdfs.DistributedFileSystem not found“问题

- python中dtypes_Dataframe创建及index,columns,values,dtypes等属性介绍

- docker环境搭建redis-cluster集群(多台机器)

- 利用IE浏览器进行web打印

- 易辅客栈-第16套从零学手游脚本实战

- pygame 画图练习

- pm2 重启策略(restart strategies)

- 用雅虎邮箱再次注册微信个人订阅号

- [培训-无线通信基础-8]:分集技术(微分集、宏分集、信号合并、分集增益)

- Number of Operations to Decrement Target to Zero - 滑动窗口

- 【Axure原型图】——动态面板

- JAVA JSP javaweb 火车订票系统(订票系统 火车票预订系统

- python导包和魔幻方法

- OpenGL(十三) 天空盒 的 shader 实现

- Google Chrome Extensions 最新精彩插件推荐