机器学习模型评估的方法总结(回归、分类模型的评估)

建模的评估一般可以分为回归、分类和聚类的评估,本文主要介绍回归和分类的模型评估:

一、回归模型的评估

主要有以下方法:

| 指标 | 描述 | metrics方法 |

|---|---|---|

| Mean Absolute Error(MAE) | 平均绝对误差 | from sklearn.metrics import mean_absolute_error |

| Mean Square Error(MSE) | 平均方差 | from sklearn.metrics import mean_squared_error |

| R-Squared | R平方值 | from sklearn.metrics import r2_score |

#sklearn的调用from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import r2_scoremean_absolute_error(y_test,y_predict)

mean_squared_error(y_test,y_predict)

r2_score(y_test,y_predict)

(一)平均绝对误差(Mean Absolute Error,MAE)

平均绝对误差就是指预测值与真实值之间平均相差多大 :

![]()

平均绝对误差能更好地反映预测值误差的实际情况.

(二)均方误差(Mean Squared Error,MSE)

观测值与真值偏差的平方和与观测次数的比值:

![]()

这也是线性回归中最常用的损失函数,线性回归过程中尽量让该损失函数最小。那么模型之间的对比也可以用它来比较。

MSE可以评价数据的变化程度,MSE的值越小,说明预测模型描述实验数据具有更好的精确度。

(三)R-square(决定系数)

![]()

数学理解: 分母理解为原始数据的离散程度,分子为预测数据和原始数据的误差,二者相除可以消除原始数据离散程度的影响

其实“决定系数”是通过数据的变化来表征一个拟合的好坏。

理论上取值范围(-∞,1], 正常取值范围为[0 1] ------实际操作中通常会选择拟合较好的曲线计算R²,因此很少出现-∞

越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好

越接近0,表明模型拟合的越差

经验值:>0.4, 拟合效果好

缺点:数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差

(四)Adjusted R-Square (校正决定系数)

![]()

n为样本数量,p为特征数量

- 消除了样本数量和特征数量的影响

(五)交叉验证(Cross-Validation)

交叉验证,有的时候也称作循环估计(Rotation Estimation),是一种统计学上将数据样本切割成较小子集的实用方法,该理论是由Seymour Geisser提出的。在给定的建模样本中,拿出大部分样本进行建模型,留小部分样本用刚建立的模型进行预报,并求这小部分样本的预报误差,记录它们的平方加和。这个过程一直进行,直到所有的样本都被预报了一次而且仅被预报一次。把每个样本的预报误差平方加和,称为PRESS(predicted Error Sum of Squares)。

交叉验证的基本思想是把在某种意义下将原始数据(dataset)进行分组,一部分做为训练集(train set),另一部分做为验证集(validation set or test set)。首先用训练集对分类器进行训练,再利用验证集来测试训练得到的模型(model),以此来做为评价分类器的性能指标。

无论分类还是回归模型,都可以利用交叉验证,进行模型评估,示例代码:

from sklearn.cross_validation import cross_val_score

print(cross_val_score(knn, X_train, y_train, cv=4))

print(cross_cal_score(lr, X, y, cv=2))参考文献:

https://blog.csdn.net/qq_37279279/article/details/81041470

https://blog.csdn.net/shy19890510/article/details/79375062

https://blog.csdn.net/chocolate_chuqi/article/details/81112051

https://blog.csdn.net/chao2016/article/details/84960257

二、分类模型的评估:

准确率、精确率、召回率、f1_score,混淆矩阵,ks,ks曲线,ROC曲线,psi等。

(一)模型准确度评估

1、准确率、精确率、召回率、f1_score

1.1 准确率(Accuracy)的定义是:对于给定的测试集,分类模型正确分类的样本数与总样本数之比;

1.2 精确率(Precision)的定义是:对于给定测试集的某一个类别,分类模型预测正确的比例,或者说:分类模型预测的正样本中有多少是真正的正样本;

1.3 召回率(Recall)的定义为:对于给定测试集的某一个类别,样本中的正类有多少被分类模型预测正确召回率的定义为:对于给定测试集的某一个类别,样本中的正类有多少被分类模型预测正确;

1.4 F1_score,在理想情况下,我们希望模型的精确率越高越好,同时召回率也越高越高,但是,现实情况往往事与愿违,在现实情况下,精确率和召回率像是坐在跷跷板上一样,往往出现一个值升高,另一个值降低,那么,有没有一个指标来综合考虑精确率和召回率了,这个指标就是F值。F值的计算公式为:

![]() 式中:P: Precision, R: Recall, a:权重因子。

式中:P: Precision, R: Recall, a:权重因子。

当a=1时,F值便是F1值,代表精确率和召回率的权重是一样的,是最常用的一种评价指标。

F1的计算公式为: ![]()

代码示例:

#1、准确率

import numpy as np

from sklearn.metrics import accuracy_score

y_pred = [0, 2, 1, 3,9,9,8,5,8]

y_true = [0, 1, 2, 3,2,6,3,5,9]accuracy_score(y_true, y_pred)

Out[127]: 0.33333333333333331accuracy_score(y_true, y_pred, normalize=False) # 类似海明距离,每个类别求准确后,再求微平均

Out[128]: 3#2、分类报告:输出包括了precision/recall/fi-score/均值/分类个数from sklearn.metrics import classification_reporty_true = [0, 1, 2, 2, 0]y_pred = [0, 0, 2, 2, 0]target_names = ['class 0', 'class 1', 'class 2']print(classification_report(y_true, y_pred, target_names=target_names))#3、特别的对于用predict_proba进行预测计算,那么必须用roc_auc_score,否则会报错

#示例代码

from sklearn.metrics import roc_auc_score

from sklearn.linear_model import LogisticRegressionlr = LogisticRegression(C = 0.0001,class_weight='balanced') # c 正则化参数

lr.fit(poly_train, target)

lr_poly_pred = lr.predict_proba(poly_test)[:,1]

lr_poly_pred2= lr.predict_proba(poly_train)[:,1]

# submission dataframe

submit = Id.copy()

submit['TARGET'] = lr_poly_predprint('score:',roc_auc_score(target,lr_poly_pred2))2、混淆矩阵

2.1 基本概念:混淆矩阵也称误差矩阵,是表示精度评价的一种标准格式,用n行n列的矩阵形式来表示。具体评价指标有总体精度、制图精度、用户精度等,这些精度指标从不同的侧面反映了图像分类的精度。

2.1.1 混淆矩阵一级指标(最底层的):

真实值是positive,模型认为是positive的数量(True Positive=TP);

真实值是positive,模型认为是negative的数量(False Negative=FN):这就是统计学上的第一类错误(Type I Error);

真实值是negative,模型认为是positive的数量(False Positive=FP):这就是统计学上的第二类错误(Type II Error);

真实值是negative,模型认为是negative的数量(True Negative=TN)

![]()

2.1.2 二级指标

混淆矩阵里面统计的是个数,有时候面对大量的数据,光凭算个数,很难衡量模型的优劣。因此混淆矩阵在基本的统计结果上又延伸了如下4个指标,我称他们是二级指标(通过最底层指标加减乘除得到的):

准确率(Accuracy)—— 针对整个模型

精确率(Precision)

灵敏度(Sensitivity):就是召回率(Recall)

特异度(Specificity)

![]()

2.1.3 三级指标

F1 Score,公式如下

![]()

其中,P代表Precision,R代表Recall。F1-Score指标综合了Precision与Recall的产出的结果。

2.1.4 示例及实现代码

# 假如有一个模型在测试集上得到的预测结果为:

y_true = [1, 0, 0, 2, 1, 0, 3, 3, 3] # 实际的类别

y_pred = [1, 1, 0, 2, 1, 0, 1, 3, 3] # 模型预测的类别 # 使用sklearn 模块计算混淆矩阵

from sklearn.metrics import confusion_matrix

confusion_mat = confusion_matrix(y_true, y_pred)

print(confusion_mat) #看看混淆矩阵长啥样 [[2 1 0 0][0 2 0 0][0 0 1 0][0 1 0 2]]![]()

2.2 混淆矩阵可视化

def plot_confusion_matrix(confusion_mat): '''''将混淆矩阵画图并显示出来''' plt.imshow(confusion_mat, interpolation='nearest', cmap=plt.cm.gray) plt.title('Confusion matrix') plt.colorbar() tick_marks = np.arange(confusion_mat.shape[0]) plt.xticks(tick_marks, tick_marks) plt.yticks(tick_marks, tick_marks) plt.ylabel('True label') plt.xlabel('Predicted label') plt.show() plot_confusion_matrix(confusion_mat) ![]()

3、ROC曲线和AUC计算

3.1计算ROC值

import numpy as np

from sklearn.metrics import roc_auc_scorey_true = np.array([0, 0, 1, 1])

y_scores = np.array([0.1, 0.4, 0.35, 0.8])

roc_auc_score(y_true, y_scores)

![]()

![]()

FPR:负正类率((False Positive Rate),FPR=1-TNR

ROC曲线图

![]()

3.2 AUC(Area Under Curve)

AUC就是ROC 曲线下的面积,通常情况下数值介于0.5-1之间,可以评价分类器的好坏,数值越大说明越好。

AUC值是一个概率值,当你随机挑选一个正样本以及一个负样本,当前的分类算法根据计算得到的Score值将这个正样本排在负样本前面的概率就是AUC值。当然,AUC值越大,当前的分类算法越有可能将正样本排在负样本前面,即能够更好的分类。

AUC评价:

AUC = 1采用这个预测模型时,不管设定什么阈值都能得出完美预测。绝大多数预测的场合,不存在完美分类器。

0.5 < AUC < 1,优于随机猜测。这个分类器(模型)妥善设定阈值的话,能有预测价值。

AUC = 0.5,跟随机猜测一样(例:丢铜板),模型没有预测价值。

AUC < 0.5,比随机猜测还差;但只要总是反预测而行,就优于随机猜测,因此不存在AUC < 0.5的情况。

4、LIft和gain

Lift图衡量的是,与不利用模型相比,模型的预测能力“变好”了多少,lift(提升指数)越大,模型的运行效果越好。

Gain图是描述整体精准度的指标。

计算公式如下:

![]()

作图步骤:

(1) 根据学习器的预测结果(注意,是正例的概率值,非0/1变量)对样本进行排序(从大到小)-----这就是截断点依次选取的顺序;

(2) 按顺序选取截断点,并计算Lift和Gain ---也可以只选取n个截断点,分别在1/n,2/n,3/n等位置

![]()

![]()

(二)模型区分度

金融建模评分卡模型的结果需要能对好、坏人群给出区分,衡量的方法主要有:

(1)好、坏人群的分数(或违约概率)的分布的差异:KS;

(2)好、坏人群的分数(或违约概率)的距离:Divegence;

(3)好、坏人群浓度的差异:Gini。

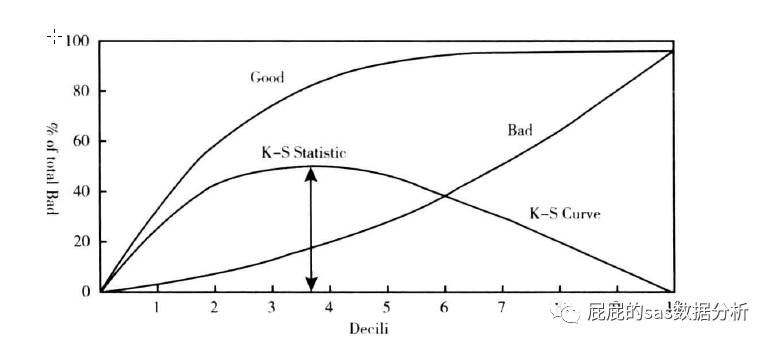

1、KS值

ks曲线是将每一组的概率的好客户以及坏客户的累计占比连接起来的两条线,ks值是当有一个点,好客户减去坏客户的数量是最大的。那么ks的值的意义在于,我在那个违约概率的点切下去,创造的效益是最高的,就图中这张图来说就是我们大概在第三组的概率的中间的这个概率切下,我可以最大的让好客户进来,会让部分坏客户进来,但是也会有少量的坏客户进来,但是这已经是损失最少了,所以可以接受。那么在建模中是,模型的ks要求是达到0.3以上才是可以接受的。

1.1 KS的计算步骤如下:

(1)计算每个评分区间的好坏账户数;

(2) 计算每个评分区间的累计好账户数占总好账户数比率(good%)和累计坏账户数占总坏账户数比率(bad%);

(3)计算每个评分区间累计坏账户占比与累计好账户占比差的绝对值(累计good%-累计bad%), 然后对这些绝对值取最大值即得此评分卡的K-S值。

1.2 KS评价:

KS: <20% : 差

KS: 20%-40% : 一般

KS: 41%-50% : 好

KS: 51%-75% : 非常好

KS: >75% : 过高,需要谨慎的验证模型

KS值的不足:ks只能区分度最好的分数的区分度,不能衡量其他分数。

2、Divergence

计算公式如下:

![]() 其中,u表示好、坏分数的均值,var表示好、坏分数的标准差。Divergence越大说明区分度越好。

其中,u表示好、坏分数的均值,var表示好、坏分数的标准差。Divergence越大说明区分度越好。

3、Gini系数

GINI统计值衡量坏账户数在好账户数上的的累积分布与随机分布曲线之间的面积,好账户与坏账户分布之间的差异越大,GINI指标越高,表明模型的风险区分能力越强。

GINI系数的计算步骤如下:

(1)计算每个评分区间的好坏账户数。

(2) 计算每个评分区间的累计好账户数占总好账户数比率(累计good%)和累计坏账户数占总坏账户数比率(累计bad%)。

(3) 按照累计好账户占比和累计坏账户占比得出下图所示曲线ADC。

(4)计算出图中阴影部分面积,阴影面积占直角三角形ABC面积的百分比,即为GINI系数。

![]()

如上图Gini系数=![]()

(二)模型区稳定度

群体稳定性指标PSI(Population Stability Index)是衡量模型的预测值与实际值偏差大小的指标。一般psi是在放款观察期(如6个月)后开始计算,来判断模型的稳定情况,如果出现比较大的偏差再进行模型的调整。说的明白些PSI表示的就是按分数分档后,针对不同样本,或者不同时间的样本,population分布是否有变化,就是看各个分数区间内人数占总人数的占比是否有显著变化,通常要求psi<0.25。公式如下:

PSI = sum((实际占比-预期占比)* ln(实际占比/预期占比))

![]()

PSI实际应用范例:

(1)样本外测试,针对不同的样本测试一下模型稳定度,比如训练集与测试集,也能看出模型的训练情况,我理解是看出模型的方差情况。

(2)时间外测试,测试基准日与建模基准日相隔越远,测试样本的风险特征和建模样本的差异可能就越大,因此PSI值通常较高。至此也可以看出模型建的时间太长了,是不是需要重新用新样本建模了。

特别:模型调优

模型需要进行必要的调优,当遇到如下情形时:

(1)监控结果不满足要求,如连续3个月的KS低于30%,AUC低于70%,PSI高于25% ;

(2)产品发生变化 额度提高,周期提高,利率降低 ;

(3)人群发生变化 准入政策发生变化 ;

(4)其他宏观因素发生变化。

参考文献:

https://blog.csdn.net/sinat_26917383/article/details/75199996?locationNum=3&fps=1#true_label__predict_httpscikitlearnorgstable_imagessphx_glr_plot_confusion_matrix_0011png5__91

https://blog.csdn.net/dingustb/article/details/81348430

https://blog.csdn.net/chocolate_chuqi/article/details/81112051

http://www.sohu.com/a/196865493_99950807

机器学习模型评估的方法总结(回归、分类模型的评估)相关推荐

- 【阿旭机器学习实战】【13】决策树分类模型实战:泰坦尼克号生存预测

[阿旭机器学习实战]系列文章主要介绍机器学习的各种算法模型及其实战案例,欢迎点赞,关注共同学习交流. 本文用机器学习中的决策树分类模型对泰坦尼克号生存项目进行预测. 关于决策树的详细介绍及原理参见前一 ...

- 【机器学习】数据挖掘实战:金融贷款分类模型和时间序列分析

今天给大家带来一个企业级数据挖掘实战项目,金融贷款分类模型和时间序列分析,文章较长,建议收藏! 如果本文对你有所帮助,记得文末点赞和在看,也可分享给你需要的朋友- 项目背景 银行和其他金融贷款机构经常 ...

- python分类分析模型_机器学习中最常见的四种分类模型

作者:Jason Brownlee 翻译:候博学 前言 机器学习是一个从训练集中学习出算法的研究领域. 分类是一项需要使用机器学习算法的任务,该算法学习如何为数据集分配类别标签. 举一个简单易懂的例子 ...

- logistic回归 如何_第七章:利用Python实现Logistic回归分类模型

免责声明:本文是通过网络收集并结合自身学习等途径合法获取,仅作为学习交流使用,其版权归出版社或者原创作者所有,并不对涉及的版权问题负责.若原创作者或者出版社认为侵权,请联系及时联系,我将立即删除文章, ...

- cox风险回归模型参数估计_信用风险管理:分类模型和超参数调整

cox风险回归模型参数估计 The final part aims to walk you through the process of applying different classificati ...

- python机器学习基础05——sklearn之逻辑回归+分类评价指标

文章目录 逻辑回归 逻辑回归的损失函数 逻辑回归API 分类模型的评价指标 混淆矩阵 准确率 召回率(较多被使用) 精确率 f1-score:精确率和召回率的调和平均数 AUC 逻辑回归 逻辑回归是经 ...

- 【模型复现】逆合成预测/文本分类模型——MeGAN 快速复现

MeGAN 快速复现教程 01 镜像详情 镜像简介: 模型论文2021年5月发表在JCIM上的关于逆合成路线规划一篇文章,标题为<Molecule Edit Graph Attention Ne ...

- python 中任务 6.3 构建并评分分类模型(SVM模型) 学习笔记3

文章目录 任务6.3 构建并评价分类模型 6.3.1 使用sklearn 估计器构建分类模型 代码6-17 使用sklearn估计器构建SVM模型 sklearn 库常用分类算法函数 代码 6-18 ...

- 多分类f1分数_机器学习之分类模型评估总结

一.概述 在机器学习模型搭建好之后,需要对模型进行评估,针对不同的算法模型有不同的评估方法,比如:分类算法.回归算法.聚类算法等,本文主要是针对分类算法的模型评估方法进行总结整理,便于自己对评估方法的 ...

- 机器学习第四章之逻辑回归模型

逻辑回归模型 4.1 逻辑回归模型算法原理 4.1.1 逻辑回归模型的数学原理(了解) 4.1.2 逻辑回归模型的代码实现(重要) 4.1.3 逻辑回归模型的深入理解 4.2 案例实战 - 股票客户流 ...

最新文章

- git 删除tag_Git 基本应用

- vuex中的getters

- 计算机网络传输复用技术,计算机网络 23-24 复用技术 数字传输.ppt

- 微软发布Windows 11测试版开始菜单和任务栏等区域无响应的解决办法

- 一个很不错的开发管理中文个人网站

- sublime多行变一行及sublime一键格式化html/css/js、光标快捷键移动行首行尾、删除空行

- html5期末考试题答案,HTML5期末考试题型

- Yii2.0 PHP框架-姜海强-专题视频课程

- Security+ 学习笔记24 数据中心防护

- python 反传播_Python:反向传播 (六十八)

- dpkg:处理软件包 xxx (--configure)时出错

- 深度解读智慧农业传感器及应用

- BigGAN论文翻译与理解

- 微商怎么做大做强,教你一套做微商全新打法

- Filco圣手二代双模蓝牙机械键盘的连接方法

- WebRTC协议学习之一(WebRTC简介)

- 解决webpack打包报错: Cannot find module '@webassemblyjs/wasm-parser'

- Yii2友好处理404

- 如何使用python实现简单爬取网页数据并导入MySQL中的数据库

- for_each 解读