python股票回测_用Python徒手撸一个股票回测框架搭建【推荐】

通过纯Python完成股票回测框架的搭建。

什么是回测框架?

无论是传统股票交易还是量化交易,无法避免的一个问题是我们需要检验自己的交易策略是否可行,而最简单的方式就是利用历史数据检验交易策略,而回测框架就是提供这样的一个平台让交易策略在历史数据中不断交易,最终生成最终结果,通过查看结果的策略收益,年化收益,最大回测等用以评估交易策略的可行性。

代码地址在最后。

本项目并不是一个已完善的项目, 还在不断的完善。

回测框架

回测框架应该至少包含两个部分, 回测类, 交易类.

回测类提供各种钩子函数,用于放置自己的交易逻辑,交易类用于模拟市场的交易平台,这个类提供买入,卖出的方法。

代码架构

以自己的回测框架为例。主要包含下面两个文件

backtest/

backtest.py

broker.py

backtest.py主要提供BackTest这个类用于提供回测框架,暴露以下钩子函数.

def initialize(self):

"""在回测开始前的初始化"""

pass

def before_on_tick(self, tick):

pass

def after_on_tick(self, tick):

pass

def before_trade(self, order):

"""在交易之前会调用此函数

可以在此放置资金管理及风险管理的代码

如果返回True就允许交易,否则放弃交易

"""

return True

def on_order_ok(self, order):

"""当订单执行成功后调用"""

pass

def on_order_timeout(self, order):

"""当订单超时后调用"""

pass

def finish(self):

"""在回测结束后调用"""

pass

@abstractmethod

def on_tick(self, bar):

"""

回测实例必须实现的方法,并编写自己的交易逻辑

"""

pass

玩过量化平台的回测框架或者开源框架应该对这些钩子函数不陌生,只是名字不一样而已,大多数功能是一致的,除了on_tick.

之所以是on_tick而不是on_bar, 是因为我希望交易逻辑是一个一个时间点的参与交易,在这个时间点我可以获取所有当前时间的所有股票以及之前的股票数据,用于判断是否交易,而不是一个时间点的一个一个股票参与交易逻辑。

而broker.py主要提供buy,sell两个方法用于交易。

def buy(self, code, price, shares, ttl=-1):

"""

限价提交买入订单

---------

Parameters:

code:str

股票代码

price:float or None

最高可买入的价格, 如果为None则按市价买入

shares:int

买入股票数量

ttl:int

订单允许存在的最大时间,默认为-1,永不超时

---------

return:

dict

{

"type": 订单类型, "buy",

"code": 股票代码,

"date": 提交日期,

"ttl": 存活时间, 当ttl等于0时则超时,往后不会在执行

"shares": 目标股份数量,

"price": 目标价格,

"deal_lst": 交易成功的历史数据,如

[{"price": 成交价格,

"date": 成交时间,

"commission": 交易手续费,

"shares": 成交份额

}]

""

}

"""

if price is None:

stock_info = self.ctx.tick_data[code]

price = stock_info[self.deal_price]

order = {

"type": "buy",

"code": code,

"date": self.ctx.now,

"ttl": ttl,

"shares": shares,

"price": price,

"deal_lst": []

}

self.submit(order)

return order

def sell(self, code, price, shares, ttl=-1):

"""

限价提交卖出订单

---------

Parameters:

code:str

股票代码

price:float or None

最低可卖出的价格, 如果为None则按市价卖出

shares:int

卖出股票数量

ttl:int

订单允许存在的最大时间,默认为-1,永不超时

---------

return:

dict

{

"type": 订单类型, "sell",

"code": 股票代码,

"date": 提交日期,

"ttl": 存活时间, 当ttl等于0时则超时,往后不会在执行

"shares": 目标股份数量,

"price": 目标价格,

"deal_lst": 交易成功的历史数据,如

[{"open_price": 开仓价格,

"close_price": 成交价格,

"close_date": 成交时间,

"open_date": 持仓时间,

"commission": 交易手续费,

"shares": 成交份额,

"profit": 交易收益}]

""

}

"""

if code not in self.position:

return

if price is None:

stock_info = self.ctx.tick_data[code]

price = stock_info[self.deal_price]

order = {

"type": "sell",

"code": code,

"date": self.ctx.now,

"ttl": ttl,

"shares": shares,

"price": price,

"deal_lst": []

}

self.submit(order)

return order

由于我很讨厌抽象出太多类,抽象出太多类及方法,我怕我自己都忘记了,所以对于对象的选择都是尽可能的使用常用的数据结构,如list, dict.

这里用一个dict代表一个订单。

上面的这些方法保证了一个回测框架的基本交易逻辑,而回测的运行还需要一个调度器不断的驱动这些方法,这里的调度器如下。

class Scheduler(object):

"""

整个回测过程中的调度中心, 通过一个个时间刻度(tick)来驱动回测逻辑

所有被调度的对象都会绑定一个叫做ctx的Context对象,由于共享整个回测过程中的所有关键数据,

可用变量包括:

ctx.feed: {code1: pd.DataFrame, code2: pd.DataFrame}对象

ctx.now: 循环所处时间

ctx.tick_data: 循环所处时间的所有有报价的股票报价

ctx.trade_cal: 交易日历

ctx.broker: Broker对象

ctx.bt/ctx.backtest: Backtest对象

可用方法:

ctx.get_hist

"""

def __init__(self):

""""""

self.ctx = Context()

self._pre_hook_lst = []

self._post_hook_lst = []

self._runner_lst = []

def run(self):

# runner指存在可调用的initialize, finish, run(tick)的对象

runner_lst = list(chain(self._pre_hook_lst, self._runner_lst, self._post_hook_lst))

# 循环开始前为broker, backtest, hook等实例绑定ctx对象及调用其initialize方法

for runner in runner_lst:

runner.ctx = self.ctx

runner.initialize()

# 创建交易日历

if "trade_cal" not in self.ctx:

df = list(self.ctx.feed.values())[0]

self.ctx["trade_cal"] = df.index

# 通过遍历交易日历的时间依次调用runner

# 首先调用所有pre-hook的run方法

# 然后调用broker,backtest的run方法

# 最后调用post-hook的run方法

for tick in self.ctx.trade_cal:

self.ctx.set_currnet_time(tick)

for runner in runner_lst:

runner.run(tick)

# 循环结束后调用所有runner对象的finish方法

for runner in runner_lst:

runner.finish()

在Backtest类实例化的时候就会自动创建一个调度器对象,然后通过Backtest实例的start方法就能启动调度器,而调度器会根据历史数据的一个一个时间戳不断驱动Backtest, Broker实例被调用。

为了处理不同实例之间的数据访问隔离,所以通过一个将一个Context对象绑定到Backtest, Broker实例上,通过self.ctx访问共享的数据,共享的数据主要包括feed对象,即历史数据,一个数据结构如下的字典对象。

{code1: pd.DataFrame, code2: pd.DataFrame}

而这个Context对象也绑定了Broker, Backtest的实例, 这就可以使得数据访问接口统一,但是可能导致数据访问混乱,这就要看策略者的使用了,这样的一个好处就是减少了一堆代理方法,通过添加方法去访问其他的对象的方法,真不嫌麻烦,那些人。

绑定及Context对象代码如下:

class Context(UserDict):

def __getattr__(self, key):

# 让调用这可以通过索引或者属性引用皆可

return self[key]

def set_currnet_time(self, tick):

self["now"] = tick

tick_data = {}

# 获取当前所有有报价的股票报价

for code, hist in self["feed"].items():

df = hist[hist.index == tick]

if len(df) == 1:

tick_data[code] = df.iloc[-1]

self["tick_data"] = tick_data

def get_hist(self, code=None):

"""如果不指定code, 获取截至到当前时间的所有股票的历史数据"""

if code is None:

hist = {}

for code, hist in self["feed"].items():

hist[code] = hist[hist.index <= self.now]

elif code in self.feed:

return {code: self.feed[code]}

return hist

class Scheduler(object):

"""

整个回测过程中的调度中心, 通过一个个时间刻度(tick)来驱动回测逻辑

所有被调度的对象都会绑定一个叫做ctx的Context对象,由于共享整个回测过程中的所有关键数据,

可用变量包括:

ctx.feed: {code1: pd.DataFrame, code2: pd.DataFrame}对象

ctx.now: 循环所处时间

ctx.tick_data: 循环所处时间的所有有报价的股票报价

ctx.trade_cal: 交易日历

ctx.broker: Broker对象

ctx.bt/ctx.backtest: Backtest对象

可用方法:

ctx.get_hist

"""

def __init__(self):

""""""

self.ctx = Context()

self._pre_hook_lst = []

self._post_hook_lst = []

self._runner_lst = []

def add_feed(self, feed):

self.ctx["feed"] = feed

def add_hook(self, hook, typ="post"):

if typ == "post" and hook not in self._post_hook_lst:

self._post_hook_lst.append(hook)

elif typ == "pre" and hook not in self._pre_hook_lst:

self._pre_hook_lst.append(hook)

def add_broker(self, broker):

self.ctx["broker"] = broker

def add_backtest(self, backtest):

self.ctx["backtest"] = backtest

# 简写

self.ctx["bt"] = backtest

def add_runner(self, runner):

if runner in self._runner_lst:

return

self._runner_lst.append(runner)

为了使得整个框架可扩展,回测框架中框架中抽象了一个Hook类,这个类可以在在每次回测框架调用前或者调用后被调用,这样就可以加入一些处理逻辑,比如统计资产变化等。

这里创建了一个Stat的Hook对象,用于统计资产变化。

class Stat(Base):

def __init__(self):

self._date_hist = []

self._cash_hist = []

self._stk_val_hist = []

self._ast_val_hist = []

self._returns_hist = []

def run(self, tick):

self._date_hist.append(tick)

self._cash_hist.append(self.ctx.broker.cash)

self._stk_val_hist.append(self.ctx.broker.stock_value)

self._ast_val_hist.append(self.ctx.broker.assets_value)

@property

def data(self):

df = pd.DataFrame({"cash": self._cash_hist,

"stock_value": self._stk_val_hist,

"assets_value": self._ast_val_hist}, index=self._date_hist)

df.index.name = "date"

return df

而通过这些统计的数据就可以计算最大回撤年化率等。

def get_dropdown(self):

high_val = -1

low_val = None

high_index = 0

low_index = 0

dropdown_lst = []

dropdown_index_lst = []

for idx, val in enumerate(self._ast_val_hist):

if val >= high_val:

if high_val == low_val or high_index >= low_index:

high_val = low_val = val

high_index = low_index = idx

continue

dropdown = (high_val - low_val) / high_val

dropdown_lst.append(dropdown)

dropdown_index_lst.append((high_index, low_index))

high_val = low_val = val

high_index = low_index = idx

if low_val is None:

low_val = val

low_index = idx

if val < low_val:

low_val = val

low_index = idx

if low_index > high_index:

dropdown = (high_val - low_val) / high_val

dropdown_lst.append(dropdown)

dropdown_index_lst.append((high_index, low_index))

return dropdown_lst, dropdown_index_lst

@property

def max_dropdown(self):

"""最大回车率"""

dropdown_lst, dropdown_index_lst = self.get_dropdown()

if len(dropdown_lst) > 0:

return max(dropdown_lst)

else:

return 0

@property

def annual_return(self):

"""

年化收益率

y = (v/c)^(D/T) - 1

v: 最终价值

c: 初始价值

D: 有效投资时间(365)

注: 虽然投资股票只有250天,但是持有股票后的非交易日也没办法投资到其他地方,所以这里我取365

"""

D = 365

c = self._ast_val_hist[0]

v = self._ast_val_hist[-1]

days = (self._date_hist[-1] - self._date_hist[0]).days

ret = (v / c) ** (D / days) - 1

return ret

至此一个笔者需要的回测框架形成了。

交易历史数据

在回测框架中我并没有集成各种获取数据的方法,因为这并不是回测框架必须集成的部分,规定数据结构就可以了,数据的获取通过查看数据篇,

回测报告

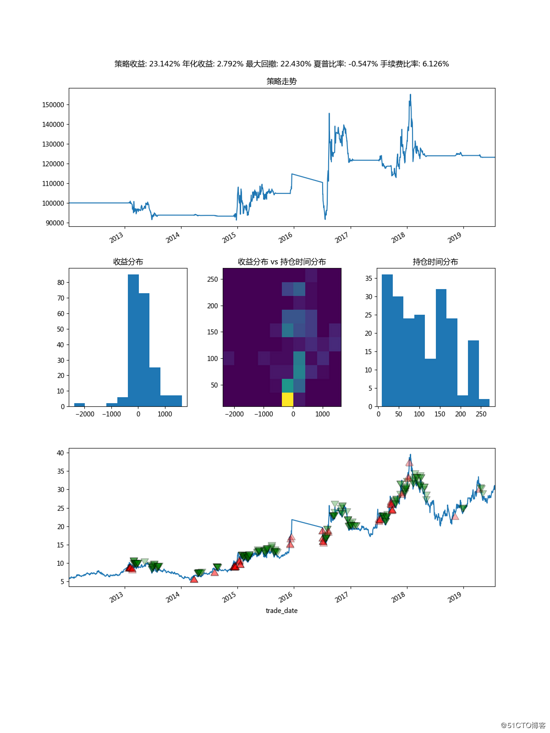

回测报告我也放在了回测框架之外,这里写了一个Plottter的对象用于绘制一些回测指标等。结果如下:

回测示例

下面是一个回测示例。

import json

from backtest import BackTest

from reporter import Plotter

class MyBackTest(BackTest):

def initialize(self):

self.info("initialize")

def finish(self):

self.info("finish")

def on_tick(self, tick):

tick_data = self.ctx["tick_data"]

for code, hist in tick_data.items():

if hist["ma10"] > 1.05 * hist["ma20"]:

self.ctx.broker.buy(code, hist.close, 500, ttl=5)

if hist["ma10"] < hist["ma20"] and code in self.ctx.broker.position:

self.ctx.broker.sell(code, hist.close, 200, ttl=1)

if __name__ == '__main__':

from utils import load_hist

feed = {}

for code, hist in load_hist("000002.SZ"):

# hist = hist.iloc[:100]

hist["ma10"] = hist.close.rolling(10).mean()

hist["ma20"] = hist.close.rolling(20).mean()

feed[code] = hist

mytest = MyBackTest(feed)

mytest.start()

order_lst = mytest.ctx.broker.order_hist_lst

with open("report/order_hist.json", "w") as wf:

json.dump(order_lst, wf, indent=4, default=str)

stats = mytest.stat

stats.data.to_csv("report/stat.csv")

print("策略收益: {:.3f}%".format(stats.total_returns * 100))

print("最大回彻率: {:.3f}% ".format(stats.max_dropdown * 100))

print("年化收益: {:.3f}% ".format(stats.annual_return * 100))

print("夏普比率: {:.3f} ".format(stats.sharpe))

plotter = Plotter(feed, stats, order_lst)

plotter.report("report/report.png")

项目地址

总结

以上所述是小编给大家介绍的用Python徒手撸一个股票回测框架,希望对大家有所帮助,如果大家有任何疑问请给我留言,小编会及时回复大家的。在此也非常感谢大家对脚本之家网站的支持!

如果你觉得本文对你有帮助,欢迎转载,烦请注明出处,谢谢!

python股票回测_用Python徒手撸一个股票回测框架搭建【推荐】相关推荐

- 用Python徒手撸一个股票回测框架

通过纯Python完成股票回测框架的搭建. 什么是回测框架? 无论是传统股票交易还是量化交易,无法避免的一个问题是我们需要检验自己的交易策略是否可行,而最简单的方式就是利用历史数据检验交易策略,而回测 ...

- diff算法_[VUE学习]徒手撸一个虚拟dom+diff算法

首先先来聊一下,什么是虚拟dom? 为什么要使用虚拟dom? 其实答案很简单,虚拟dom就是位于js层和html层之间的一个层,使用js模拟出一个dom树,然后通过diff算法,来侦测到dom发生更改 ...

- spring boot 自动跳转登录页面_徒手撸一个扫码登录示例工程

徒手撸一个扫码登录示例工程 不知道是不是微信的原因,现在出现扫码登录的场景越来越多了,作为一个有追求.有理想新四好码农,当然得紧跟时代的潮流,得徒手撸一个以儆效尤 本篇示例工程,主要用到以下技术栈 q ...

- python 量化策略回测_在python中创建和回测对交易策略

python 量化策略回测 Pairs trading is one of the many mean-reversion strategies. It is considered non-direc ...

- python判断回文_用python判断回文数

信息举报 时间:2020-11-23 本页为您甄选多篇描写用python判断回文数,用python判断回文数精选,用python判断回文数大全,有议论,叙事 ,想象等形式.文章字数有400字.600字 ...

- python出现的意义_[转]Python中下划线以及命名空间的意义

Python 用下划线作为变量前缀和后缀指定特殊变量/方法. 主要存在四种情形 1. 1. object # public 2. __object__ # special, python system ...

- python大数据免费_用python做大数据

不学Python迟早会被淘汰?Python真有这么好的前景? 最近几年Python编程语言在国内引起不小的轰动,有超越Java之势,本来在美国这个编程语言就是最火的,应用的非常非常的广泛,而Pytho ...

- python a股行情_用Python,tushare做一个A股每日收盘行情监测分析(含源代码)

灵感:对于交易者来说,每日收盘分析是一件必要的功课.现在的看盘软件种类很多,已经有很多整理好的数据,但是对于高阶玩家,可能需要更多自定义化的功能,做出自己的每日分析报表.那我们何不尝试用Python做 ...

- python tkinter计算器实例_使用Python自带GUI tkinter编写一个期权价格计算器

0 准备工作 首先,确认环境中有numpy.scipy.stats和tkinter三个功能包.前两个功能包可用于Python的数学计算,比如使用numpy来生成随机数用于Monte Carlo模拟,以 ...

- python delimiter分隔符用法_使用Python文件读写,自定义分隔符(custom delimiter)

众所周知,python文件读取文件的时候所支持的newlines(即换行符),是指定的.这一点不管是从python的doucuments上还是在python的源码中(作者是参考了python的io版本 ...

最新文章

- 判断屏幕宽高比是否为16:9

- kafka 不同分区文件存储_Kafka文件存储机制思考及答案:为什么要分区呢?分区存了哪些内容?...

- 深度学习之Windows下安装caffe及配置Python和matlab接口

- C语言运算符优先级列表

- 面向对象JS编程(一)——创建对象

- duty:用户名是手机号显示空格

- RocketMQ 分布式事务

- roi计算_计算开放式硬件项目的ROI的6个步骤

- SpringAOP 通知(adivce)- methodIntercepor

- c语言getchar在哪个头文件_c语言入门(一)

- Picture Box(1) 修正版

- 38. Element cloneNode() 方法

- form里面的action和method(post和get的方法)使用

- ADF4351应用电路

- 生物信息分析服务器平台,高通量数据生物信息分析平台

- vue中清除浏览器缓存得方法

- 低深度测序下的拷贝数变异文章阅读笔记

- CityEngine -- Coordinate

- .net 发短信案例

- FTP服务器有时候连接超时的问题