BRINSON理论 - 投资组合表现的决定因素

最近的一项研究表明,在所有资产超过20亿美元的企业养老金基金中,超过80%拥有超过10位投资经理,在所有资产超过5000万美元的基金中,不到三分之一的基金拥有一名投资经理。许多雇佣多名经理的基金只关注经理选择的过程。直到现在,一些基金才开始认识到,它们必须制定一种界定基金经理资产管理能力的方法,并对构成投资管理过程的各个环节——投资基准、市场时机和证券选择——的绩效贡献进行评估。基准、时机和证券选择的相对重要性只有在我们有一个清晰和完整的方法,将收益归因于这些因素时才能确定。本文根据Brinson的理论研究投资基准、市场择时和证券选择对投资组合总收益的影响。我们的目标是确定哪些投资决策对总收益具有最大的影响。

分析框架

Brinson的框架可以用来分解投资组合的总收益。尽管计算上很简单,但理论上是有效的,已被各种养老金赞助人、顾问和投资管理人员成功地使用;目前,它被

用来表示实际投资组合中的业绩贡献。绩效归因虽然不是新发现的理论,但仍然是一个不断发展的学科。早期关于这一主题的论文主要关注风险调整后的收益,提

出了最初的框架,但很少关注多重资产绩效衡量。我们的任务是按照投资客户和经理的决策的重要性排序,然后衡量这些决策对实际计划绩效的整体重要性。

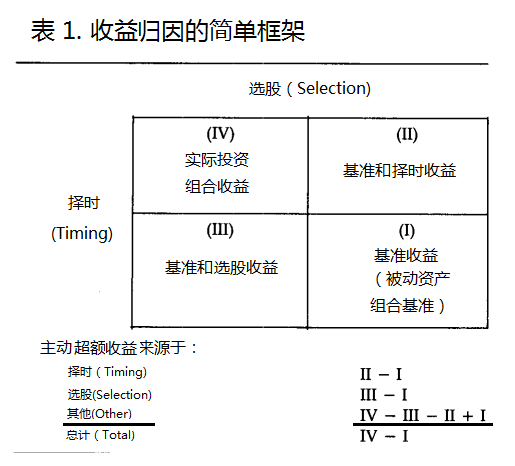

表1说明了分析投资组合收益的框架:

- 象限Ⅰ表示基准收益(Benchmark Return)。在此,我们将根据其长期投资基准确定投资组合的基准收益率。

一个基金的基准收益是所采用的投资基准的结果。投资基准确定长期资产配置计划(包括资产类别和标准权重),用于控制总体风险和满足投资组合目标。

简而言之,基准确定整个计划的投资组合的标准。要计算策略基准收益率,我们需要:(1)预先说明所有资产类别的权重,以及(2)分配在每种资产类别上的被动(或基准)收益。 - 象限II表示基准和择时的收益(Benchmark and Timing Return)。这里象限II的收益并不单表示了择时的收益,而是按照基准加以主动择时的综合收益。择时是指相对于基准,以提高收益和/或降低风险为目的,在资产类比的标准权重上战略地降低或提高它的权重,择时表现了相对于基准回报的增量回报。

- 象限III表示基准和选股的收益(Benchmark and Security Selection Return)。同样地,这里象限Ⅲ的收益并不单表示了选股的收益,而是按照基准加以主动选股的综合收益。选股是在一个资产类别中进行主动投资选择,我们将其定义为投资组合的实际资产类别收益率(例如,普通股和债券部分的实际回报率)超过这些类别的被动基准收益率,并由标准的资产配置权重进行加权。

- 象限IV表示该期间基金总额的实际收益(Actual Portfolio Return)。这是主动进行择时和选股的实际结果。

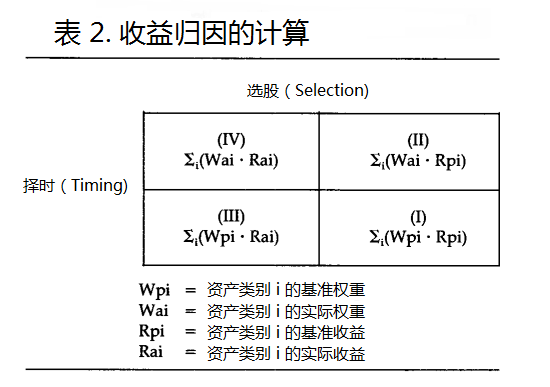

表2给出了计算这些象限值的方法:

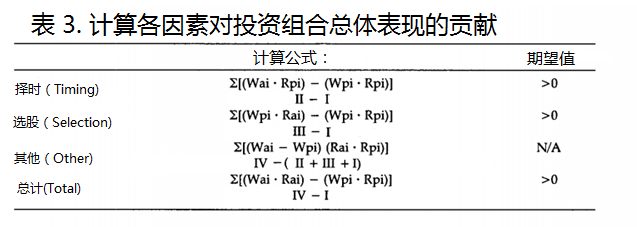

表3根据四个象限的值,计算出择时(Timing)、股票选择(Security selection)和两种的交互效应(Other),三者共同构成了组合的超额收益:

案例展示

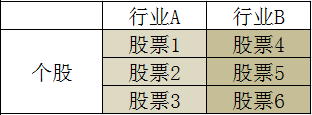

为了测试这个框架,我们使用了一组模拟的股票组合交易数据,组合共持有6只股票,持仓期为10年,6只股票属于A、B两个行业,分类如下:

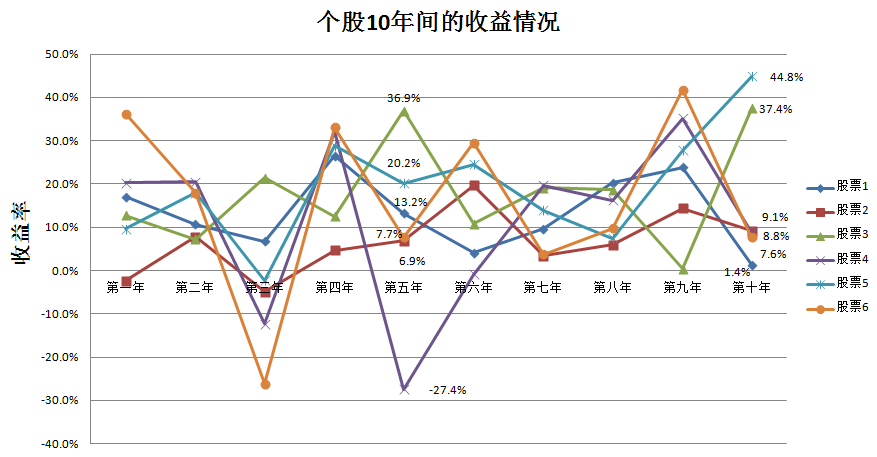

然后我们用正态分布随机生成了10年间每只股票的年收益率,股票1到股票6使用的正态分布参数(μ,σ)分别是

(0.1,0.1)、(0.1,0.1)、(0.15,0.1)、(0.15,0.2)、(0.15,0.2)、(0.2,0.25):

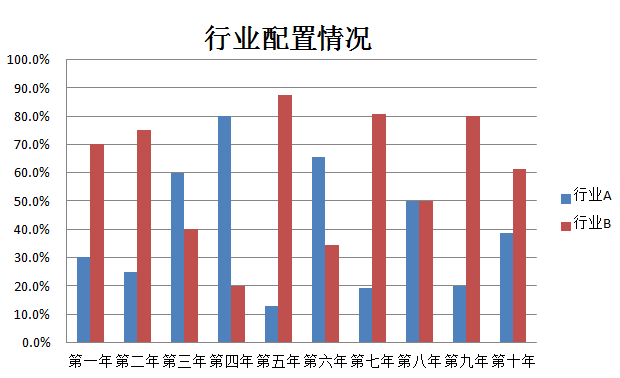

假设投资基准是平均持有这6只股票,即每只股票占资金的1/6,资金平均分配在两个行业,每只股票在各自的行业下占1/3,根据政策计算出来的结果即Ⅰ象限的基准收益。同样地,我们模拟了投资者(或基金经理)10年间在两个行业上的实际资金分配情况,即择时(Timing)的情况,如下:

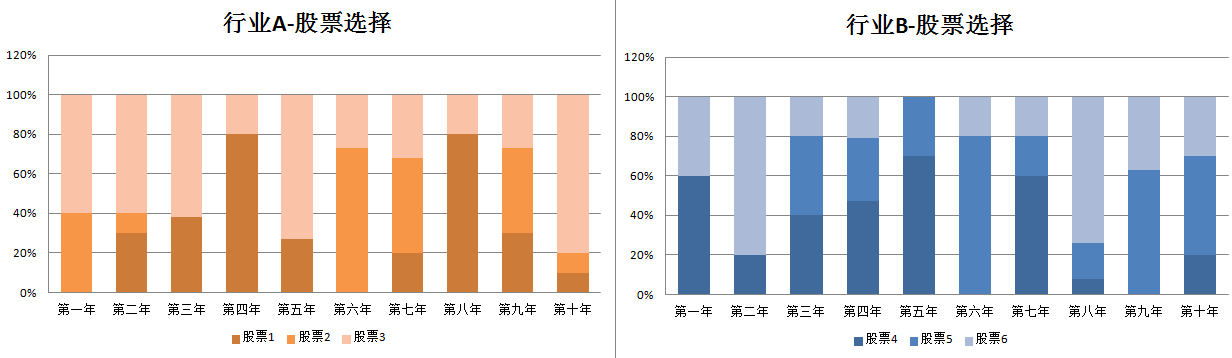

以及实际进行股票选择(Selection)的情况:

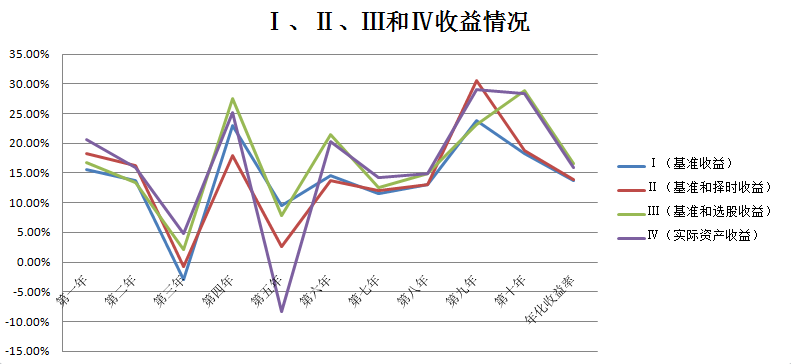

根据择时和股票选择,按照表2中的计算方法可以得到Ⅱ、Ⅲ和Ⅳ象限的值,并且计算了各自的年化收益率:

10年期间(象限IV)的平均年化总收益率为15.98%,该样本的标准权重政策(被动资产配置基准)的平均年化总收益为13.78%(象限I)。平均每年获得2.20%的超额收益。

组合在市场择时上平均每年仅仅获得12个基点,然而每年从股票选择上获得的收益达到2.80%。

组合除了第五年相对于基准亏损17.86%,基本上在每年都能获得超额收益,最多的一年是第十年,获得了10.18%。

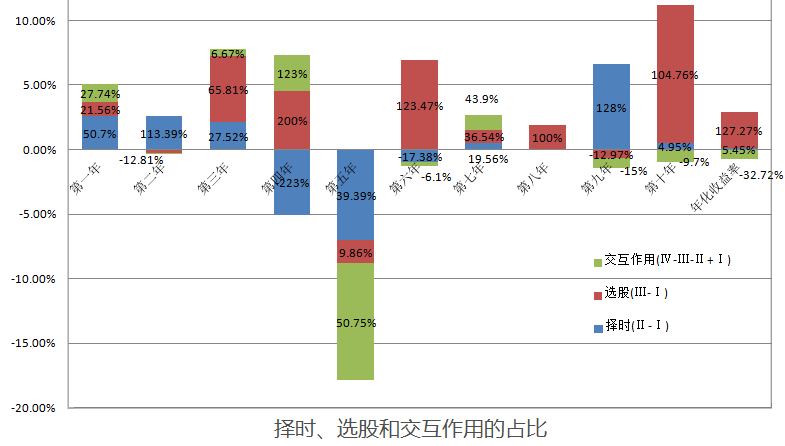

然后按照表3的计算方法,可以分别得到每年的择时(Timing)、股票选择(Security selection)和两者的交互效应(Other)在超额回报中的占比:

上图可以看出第五年的亏损最多,主要来自于择时和交互作用。从股票收益上看,第五年行业B的收益远不如行业A,

而投资者(或投资经理)在第五年分配了87.3%的资金在行业B上,在择时上表现得很差,同时,分配在行业B中的资金还重仓了(72%)第五年亏损较多的股

票4(-27.4%),但是在行业A中选股的情况很不错,抵消了一部分亏损。另外横向来看,柱状图中红色占比较多,以及年化超额收益中大部分来自于选股,我们

可以认为投资人(投资经理)较擅长于选股但是择时的能力不稳定。

我们再以第十年为例,详细分析收益情况,计算结果如下:

表明第十年的超额收益,主要来自于选股(行业A内7.51%,行业B内3.16%),来自于行业配置的收益很少(0.50%)。

总结

投资组合的设计至少包含四个步骤:

- 确定要投资的资产类别。

- 确定资产类别的标准(或长期)权重。

- 战略上改变投资组合的权重,试图从资产类别的短期波动中获取超额收益(市场择时)。

- 选择资产类别中的个别证券,以获得相对于该资产类别的超额收益(证券选择)。

前两个步骤是投资基准的适当组成部分;后两种包含在投资策略之中。

分解影响投资组合表现的因素,有利于量化投资管理决策在投资组合表现中发挥的作用;明确投资政策和投资策略之间的区别和联系将有助于进一步阐明这两项活动在投资过程中的作用。简单、准确、完整和可衡量的投资决策过程归因,将使我们进一步认识到投资活动中各部分的重要性,Brinson的理论在分析投资组合表现的决定因素上搭建起了一个简明而完整的框架。

原文链接:《BRINSON理论 - 投资组合表现的决定因素》

本文由BigQuant人工智能量化投资平台原创推出,版权归BigQuant所有,转载请注明出处。

BRINSON理论 - 投资组合表现的决定因素相关推荐

- Brinson分析简介

导语:收益归因是一个比较基础.同时相当重要的策略分析工具,本教程旨在帮助大家利用BigQuant人工智能量化投资平台自带的Brinson进策略进行绩效归因分析. 分析框架 Brinson的框架可以用来 ...

- 利用python构建马科维茨_使用CVXOPT包实现马科维茨投资组合优化

在真实股票市场的回测 上面的例子特别有趣但不是很适用. 接下来,我们将演示如何在BigQuant中创建一个策略. 本实验的目的是验证在一个买入固定5只股票的多头组合,利用马科维茨组合优化确定的投资组合 ...

- 美林证券的「投资时钟理论」

第一部分:投资时钟研究综述 2004年10月,美林证券关于资产配置的论文<Investment Clock>提出了投资时钟理论.该理论是一种自上而下,基于经济阶段划分,实现资产轮动和行业轮 ...

- 量化投资:股票投资组合优化与评估

Portfolio Optimization and Performance Evaluation 这个文本主要讨论了投资组合优化和表现评估.为了在市场条件下测试策略,需要模拟算法进行交易并验证其表现 ...

- 肝了3版才满意:分布式系统之CAP理论,我们对它的理解和误解

引言 CAP 理论,相信很多人都听过,它是指: 一个分布式系统最多只能同时满足一致性(Consistency).可用性(Availability)和分区容错性(Partition tolerance) ...

- 浅论服务端应用程序开发中的CAP思想(非分布式系统中的CAP理论)

本文从属于笔者的<服务端应用程序结构风格变迁之路> CAP理论是分布式系统构建中的基础理论之一,其中的C(Consistency),一致性即指所有的节点都能访问同一份最新的数据副本.A(A ...

- 多目标粒子群优化算法_基于粒子群优化的投资组合优化研究

原文链接: 基于粒子群优化的投资组合优化研究tecdat.cn 我今年的研究课题是使用粒子群优化(PSO)的货币进位交易组合优化.在本文中,我将介绍投资组合优化并解释其重要性.其次,我将演示粒子群优 ...

- python粒子群喷发_Python基于粒子群优化的投资组合优化研究

原文链接:http://tecdat.cn/?p=6811 我今年的研究课题是使用粒子群优化(PSO)的货币进位交易组合优化.在本文中,我将介绍投资组合优化并解释其重要性.其次,我将演示粒子群优化如何 ...

- python 组合优化_python基于粒子群优化的投资组合优化研究

我今年的研究课题是使用粒子群优化(PSO)的货币进位交易组合优化.在本文中,我将介绍投资组合优化并解释其重要性.其次,我将演示粒子群优化如何应用于投资组合优化.第三,我将解释套利交易组合,然后总结我的 ...

最新文章

- Linux01-Linux高级特殊权限SUID详解25

- Asp.net页面间传值方式汇总

- php soap自动wsdl,在使用PHP的本机SOAP类时生成WSDL?

- python快速入门神器 知乎_python数据分析之数据处理终极神器

- LeetCode 1744. 你能在你最喜欢的那天吃到你最喜欢的糖果吗?(前缀和)

- 2019腾讯广告算法大赛方案分享(冠军)

- uni-app android白屏,uniapp页面跳转出现白屏怎么办

- IOS关于UIViewController之间的切换

- 锐捷Ruijie交换机补丁升级及补丁卸载

- Linux开发(驱动应用)学习路线规划

- 三星S5P6818 (ARM Cortex-A53架构)

- 值得看三次的高干文_5本精彩的高干文推荐,本本是经典,值得刷三遍以上!...

- xml和接口简单理解

- 日期插件(默认显示当前日期)---年月

- 电路原理图(SCH)相关知识详解

- 美国少年14岁造出核反应堆

- js代码格式化(js代码格式化html标签)

- OCI动态链接ORACLE

- windows下vue-cli及webpack 构建网站(三)使用组件

- Windows HPC Server 2008 R2 下载