《量化金融R语言初级教程》一1.4 波动率建模

本节书摘来异步社区《量化金融R语言初级教程》一书中的第1章,第1.4节,作者: 【匈牙利】Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章节内容可以访问云栖社区“异步社区”公众号查看。

1.4 波动率建模

正如我们之前所见,ARIMA模型常常用于过程的过去值已知时的条件期望建模。过去值已知的过程的条件方差是常数。真实世界的金融时间序列存在着波动性聚集和其他特点,换句话说,突发波动率打破了相对稳定的时期。

在这一节中,我们来考查GARCH时间序列模型。GARCH模型研究真实世界的(金融)时间序列的这个典型化事实——波动性聚集,并进一步运用这些模型预测在险价值(Value at Risk,VaR)。

1.4.1 风险管理的波动率预测

金融机构使用VaR来度量他们的活动风险,通常在10个工作日范围内计算置信水平为99%的临界值。这意味着在这10天内,只有1%的时间会出现预期损失超过临界值。

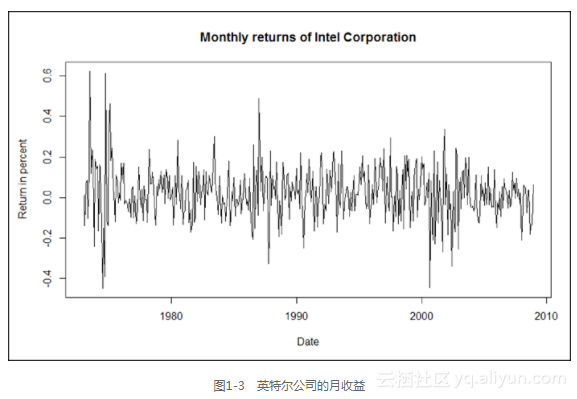

我们载入zoo包并导入英特尔公司的月收益率数据,时间范围从1973年1月~2008年12月。

> library("zoo")

> intc <- read.zoo("intc.csv", header = TRUE,

+ sep = ",", format = "%Y-%m", FUN = as.yearmon)

1.4.2 检验ARCH效应

收益率图形表明,在月收益率数据中可能存在ARCH效应。

> plot(intc, main = "Monthly returns of Intel Corporation",

+ xlab = "Date", ylab = "Return in percent")

上面命令的输出在图1-3中显示。

我们可以使用统计假设检验来验证自己的想法。两种常用检验如下。

用于平方收益率(波动率的一种代理)自相关的Ljung-Box检验。

Engle(1982年)提出的拉格朗日乘子(LM)检验。

首先,我们运行下面的命令,从而在平方收益率的前12阶滞后值上执行Ljung-Box检验。

> Box.test(coredata(intc^2), type = "Ljung-Box", lag = 12)Box-Ljung testdata: coredata(intc^2)

X-squared = 79.3451, df = 12, p-value = 5.502e-12

我们可以在1%的置信水平上拒绝原假设,原假设是平方收益率中不存在自相关。或者,我们可以使用FinTS包的LM检验,它输出相同的结果。

> install.packages("FinTS")

> library("FinTS")

> ArchTest(coredata(intc))ARCH LM-test; Null hypothesis: no ARCH effectsdata: coredata(intc)

Chi-squared = 59.3647, df = 12, p-value = 2.946e-08

两种检验都确定了英特尔的月收益率中存在ARCH效应。因此,收益率时间序列的建模应该使用ARCH或GARCH模型。

1.4.3 GARCH模型设定

GARCH(1,1)模型是GARCH模型中最常用的一种,也是一种最适于金融时间序列建模的模型。我们使用rugarch包提供的函数来设定模型、估计参数、回测以及预测。如果你还没有安装这个包,运行下面的命令。

> install.packages("rugarch")

然后,我们可以运行下面的命令来载入这个包。

> library("rugarch")

首先,我们需要使用函数ugarchspec设定模型。对于一个GARCH(1,1)模型,我们需要设置garchOrder为c(1,1)。而且均值模型(mean.model)是一个白噪声过程,因此等同于armaOrder = c(0,0)。

> intc_garch11_spec <- ugarchspec(variance.model = list(

+ garchOrder = c(1, 1)),

+ mean.model = list(armaOrder = c(0, 0)))

1.4.4 GARCH模型估计

通过ugarchfit函数设定模型,输入为收益率数据,就可以用极大似然方法精确拟合模型的系数。

> intc_garch11_fit <- ugarchfit(spec = intc_garch11_spec,

+ data = intc)

其他参数的使用请参见ugarchfit的帮助文档。拟合模型的输出(使用命令intc_garch11_fit)展示了有用信息,比如最优参数值、对数似然函数值,以及信息准则。

1.4.5 回测风险模型

检验模型表现的有效方法是历史回测。在回测风险模型时,我们对比整个时期的真实收益率和估计的VaR。如果收益率比VaR损失更大,我们得到一次VaR突破(VaR exceedance)。在我们的例子中,一次VaR突破应该仅仅发生在1%的情形中(因为我们设定了置信区间为99%)。

函数ugarchroll对一个设定的GARCH模型(在这里,这个模型是intc_garch11_spec)执行历史回测。我们指定回测如下。

使用的收益率数据存储在zoo对象intc中。

回测的起始期(n.start)应该是序列开始(就是1983年1月)时的前120个月。

每月都需要重新估计模型(refit.every = 1)。

我们使用移动(moving)窗口来估计。

我们使用一个混合(hybrid)的解决方法。

我们希望计算VAR在99%的尾部置信水平上(VaR.alpha = 0.01)的临界值(calculate.VaR = TRUE)。

我们希望保留估计的系数(keep.coef = TRUE)。

下面的命令显示了满足上述所有要求的回测。

> intc_garch11_roll <- ugarchroll(intc_garch11_spec, intc,

+ n.start = 120, refit.every = 1, refit.window = "moving",

+ solver = "hybrid", calculate.VaR = TRUE, VaR.alpha = 0.01,

+ keep.coef = TRUE)

我们可以使用report函数检查回测报告。通过把这个参数的type参数设定为VaR,这个函数对突破值执行无条件和有条件覆盖检验。VaR.alpha是尾部概率,conf.level是置信区间,条件覆盖的假设检验基于此建立。

> report(intc_garch11_roll, type = "VaR", VaR.alpha = 0.01,

+conf.level = 0.99)

VaR Backtest Report

===========================================

Model: sGARCH-norm

Backtest Length: 312

Data:==========================================

alpha: 1%

Expected Exceed: 3.1

Actual VaR Exceed: 5

Actual %: 1.6%Unconditional Coverage (Kupiec)

Null-Hypothesis: Correct Exceedances

LR.uc Statistic: 0.968

LR.uc Critical: 6.635

LR.uc p-value: 0.325

Reject Null: NOConditional Coverage (Christoffersen)

Null-Hypothesis: Correct Exceedances andIndependence of Failures

LR.cc Statistic: 1.131

LR.cc Critical: 9.21

LR.cc p-value: 0.568

Reject Null: O

Kupiec的无条件覆盖方法比较了给定VaR尾部概率时,预期突破值数目和实际突破值数目,而Christoffersen检验方法则是一种对无条件覆盖和突破值的独立性的联合检验。在我们的例子中,尽管预期突破有3次但实际发生了5次,我们不能拒绝突破是正确并且独立的原假设。

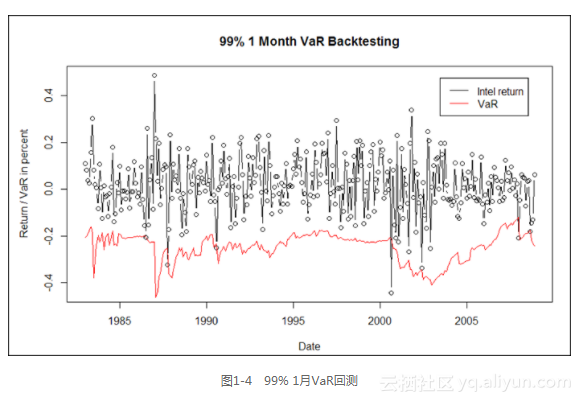

回测表现的图形也很容易生成。首先,使用ugarchroll对象的精确预测VaR创建一个zoo对象。

> intc_VaR <- zoo(intc_garch11_roll@forecast$VaR[, 1])

我们仍然使用这个“zoo”对象,通过rownames(年和月)重写这个对象的index属性。

> index(intc_VaR) <- as.yearmon(rownames(intc_garch11_roll@forecast$VaR))

对同时存储在ugarchroll对象中的真实收益率,我们加以同样的处理。

> intc_actual <- zoo(intc_garch11_roll@forecast$VaR[, 2])

> index(intc_actual) <-

as.yearmon(rownames(intc_garch11_roll@forecast$VaR))

现在,我们可以使用下面的命令,画出VaR对比英特尔真实收益率的图形。

> plot(intc_actual, type = "b", main = "99% 1 Month VaR Backtesting",

+ xlab = "Date", ylab = "Return/VaR in percent")

> lines(intc_VaR, col = "red")

> legend("topright", inset=.05, c("Intel return","VaR"), col =

c("black","red"), lty = c(1,1))

图1-4中显示了上述命令行的输出。

1.4.6 预测

我们现在有理由相信风险模型运行正常,我们也可以生成VaR预测。函数ugarchforecast选取以下两个参数,一个是拟合的GARCH函数(intc_garch11_fit),另一个是应该产生预测的周期数(n.ahead = 12,即12个月)。

> intc_garch11_fcst <- ugarchforecast(intc_garch11_fit, n.ahead = 12)

我们可以通过查询以下命令行显示的预测对象,来预期未来结果。

> intc_garch11_fcst

*------------------------------------*

* GARCH Model Forecast *

*------------------------------------*

Model: sGARCH

Horizon: 12

Roll Steps: 0

Out of Sample: 00-roll forecast [T0=Dec 2008]:Series Sigma

T+1 0.01911 0.1168

T+2 0.01911 0.1172

T+3 0.01911 0.1177

T+4 0.01911 0.1181

T+5 0.01911 0.1184

T+6 0.01911 0.1188

T+7 0.01911 0.1191

T+8 0.01911 0.1194

T+9 0.01911 0.1197

T+10 0.01911 0.1200

T+11 0.01911 0.1202

T+12 0.01911 0.1204

波动率(sigma)的一步预期是0.1168。因为我们假定了正态分布,置信水平为99%的VaR可以使用标准正态分布的99%分位数(输入qnorm(0.99))来计算。因此对下一个周期,一个月的99%VaR就是qnorm(0.99)*0.1168 =0.2717。结果,月收益率高于−27%的概率是99%。

《量化金融R语言初级教程》一1.4 波动率建模相关推荐

- 《量化金融R语言初级教程》一2.6 如果方差不够用

本节书摘来异步社区<量化金融R语言初级教程>一书中的第2章,第2.6节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 对英国房屋价格建模并预测 ---《量化金融R语言初级教程》

时间序列分析 一.实验介绍 1.1 实验内容 时间序列分析研究的是按时间顺序收集的数据.相邻的观测数据通常相互依赖.因此,时间序列分析的技术需要处理这种相依性. 本章的目标是通过一些特定应用来介绍一些 ...

- r语言 协整_《量化金融R语言初级教程》一1.3 协整

本节书摘来异步社区<量化金融R语言初级教程>一书中的第1章,第1.3节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 《量化金融R语言初级教程》一2.4 切线组合和资本市场线

本节书摘来异步社区<量化金融R语言初级教程>一书中的第2章,第2.1节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 《量化金融R语言初级教程》一2.3 使用真实数据

本节书摘来异步社区<量化金融R语言初级教程>一书中的第2章,第2.3节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 《量化金融R语言初级教程》一1.1 使用时间序列数据

本节书摘来异步社区<量化金融R语言初级教程>一书中的第1章,第1.1节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 《量化金融R语言初级教程》一1.2 对英国房屋价格建模并预测

本节书摘来异步社区<量化金融R语言初级教程>一书中的第1章,第1.2节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

- 《量化金融R语言初级教程》一第2章 投资组合优化

本节书摘来异步社区<量化金融R语言初级教程>一书中的第2章,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章节内容可以访 ...

- 《量化金融R语言初级教程》一2.1 均方差模型

本节书摘来异步社区<量化金融R语言初级教程>一书中的第2章,第2.1节,作者: [匈牙利]Gergely Daróczi(盖尔盖伊) , 等 译者: 高蓉 , 李茂 责编: 胡俊英,更多章 ...

最新文章

- c#操作xml实例 2009-03-13 20:00

- 关于c++静态类的说法

- 将服务器文件加载至hive表中,Hive入门到剖析(四)

- php列目录设置密码,PHP输入密码并列出目录文件生成超链接代码

- (1)FPGA面试技能提升篇(SystemC)

- layui 可以商用吗_layui框架的优缺点是什么

- PyTorch:模型训练-分布式训练

- conda create出现连接问题_解决conda创建新环境慢 conda install 速度慢 报错问题

- Android的Jetpack概括

- Atitit 防烫伤指南与规范 attilax总结

- MikroTik RouterOS U盘安装工具netinstall的使用

- 《大数据技术原理与应用》第三版 林子雨编著 第一章 大数据概述

- linux底下dig命令报错

- 计算机打字考试的技巧,快速打字有什么技巧

- Android编程权威指南(第4版)第16章使用Intent调用相机闪退问题

- 如何从Mixamo下载人物模型的动画

- ruby自动注册163邮箱

- DM8 控制文件转换为文本文件

- 关于GPS坐标转换(一)

- MBT测试实例:做个“机器人”,使其随机、持续的对“web页面”做交互性测试(前奏)MBT整体思考