【时间序列分析】11.AR(1)和AR(2)模型

文章目录

- 十一、AR(1){\rm AR}(1)AR(1)和AR(2){\rm AR}(2)AR(2)模型

- 1.AR(1){\rm AR}(1)AR(1)模型

- 2.AR(2){\rm AR}(2)AR(2)模型的稳定域

- 3.AR(2){\rm AR}(2)AR(2)模型的自相关系数与允许域

- 4.AR(2){\rm AR}(2)AR(2)序列的谱密度

- 回顾总结

十一、AR(1){\rm AR}(1)AR(1)和AR(2){\rm AR}(2)AR(2)模型

1.AR(1){\rm AR}(1)AR(1)模型

AR(1){\rm AR}(1)AR(1)模型的形式是Xt=aXt−1+εtX_t=aX_{t-1}+\varepsilon_tXt=aXt−1+εt,{εt}∼WN(0,σ2)\{\varepsilon_t\}\sim {\rm WN}(0,\sigma^2){εt}∼WN(0,σ2),满足最小相位条件的aaa取值域是∣a∣<1|a|<1∣a∣<1。我们已经在之前的讨论中,得出了它的平稳解是

Xt=∑j=0∞ajεt−j.X_t=\sum_{j=0}^\infty a^j\varepsilon_{t-j}. Xt=j=0∑∞ajεt−j.

自协方差函数与自相关函数是

γ0=σ2∑j=0∞a2j=σ21−a2,γk=aγk−1=⋯=akγ0,ρk=γkγ0=ak.\gamma_0=\sigma^2\sum_{j=0}^\infty a^{2j}=\frac{\sigma^2}{1-a^2},\\ \gamma_k=a\gamma_{k-1}=\cdots=a^k\gamma_0,\\ \rho_k=\frac{\gamma_k}{\gamma_0}=a^k. γ0=σ2j=0∑∞a2j=1−a2σ2,γk=aγk−1=⋯=akγ0,ρk=γ0γk=ak.

谱密度为

f(λ)=σ22π∣1−aeiλ∣2=σ22π[1+a2−2acosλ],π∈[−π,π]f(\lambda)=\frac{\sigma^2}{2\pi|1-ae^{{\rm i}\lambda}|^2}=\frac{\sigma^2}{2\pi[1+a^2-2a\cos \lambda]},\quad \pi\in [-\pi,\pi] f(λ)=2π∣1−aeiλ∣2σ2=2π[1+a2−2acosλ]σ2,π∈[−π,π]

通过绘制谱密度图, 可以发现,当a>0a>0a>0时,谱密度峰值出现在中间,即f(λ)<f(0)f(\lambda)<f(0)f(λ)<f(0);当a<0a<0a<0时,谱密度峰值出现在两侧,即f(λ)<f(π)f(\lambda)<f(\pi)f(λ)<f(π)。

2.AR(2){\rm AR}(2)AR(2)模型的稳定域

AR(2){\rm AR}(2)AR(2)模型的自回归系数为(a1,a2)(a_1,a_2)(a1,a2),形式是Xt=a1Xt−1+a2Xt−2+εtX_t=a_1X_{t-1}+a_2X_{t-2}+\varepsilon_tXt=a1Xt−1+a2Xt−2+εt,这里{εt}∼WN(0,σ2)\{\varepsilon_t\}\sim {\rm WN}(0,\sigma^2){εt}∼WN(0,σ2),特征多项式为A(z)=1−a1z−a2z2A(z)=1-a_1z-a_2z^2A(z)=1−a1z−a2z2,还要满足最小相位条件,即A(z)≠0,∣z∣≤1A(z)\ne 0,|z|\le 1A(z)=0,∣z∣≤1。在满足稳定性条件的前提下,自回归系数有什么特征呢?以下给出一个定理。

自回归系数为(a1,a2)(a_1,a_2)(a1,a2)的AR(2){\rm AR}(2)AR(2)模型,它的稳定性条件是:

a2±a1<1,∣a2∣<1.a_2\pm a_1<1,\quad |a_2|<1. a2±a1<1,∣a2∣<1.

我们将A={(a1,a2):a2±a1<1,∣a2∣<1}\mathscr A=\{(a_1,a_2):a_2\pm a_1<1,|a_2|<1\}A={(a1,a2):a2±a1<1,∣a2∣<1}称为AR(2){\rm AR}(2)AR(2)模型的稳定域。

这里给出对稳定域的证明。当z1,z2z_1,z_2z1,z2都是复根,即为a±iba\pm {\rm i}ba±ib,稳定的条件是a2+b2>1\sqrt{a^2+b^2}>1a2+b2>1。对特征多项式A(z)=1−a1z−a2z2=0A(z)=1-a_1z-a_2z^2=0A(z)=1−a1z−a2z2=0进行求解,得到

Δ=a12+4a2<0⇒a2<−a124≤0z1z2=(a+ib)(a−ib)=a2+b2=1−a2>1⇒−1<a2<0⇓−1<a2<−a124≤0,∣a1∣<2.\Delta = a_1^2+4a_2<0\Rightarrow a_2<-\frac{a_1^2}{4}\le0 \\ z_1z_2=(a+{\rm i}b)(a-{\rm i}b)=a^2+b^2=\frac{1}{-a_2}>1\Rightarrow -1<a_2<0\\ \Downarrow \\ -1<a_2<-\frac {a_1^2}4\le 0,\quad |a_1|<2. Δ=a12+4a2<0⇒a2<−4a12≤0z1z2=(a+ib)(a−ib)=a2+b2=−a21>1⇒−1<a2<0⇓−1<a2<−4a12≤0,∣a1∣<2.

当z1,z2z_1,z_2z1,z2都是实根时,分类讨论:

- a2>0,a1>0a_2>0,a_1>0a2>0,a1>0,此时有Δ=a12+4a2>0\Delta =a_1^2+4a_2>0Δ=a12+4a2>0显然成立,且A(z)A(z)A(z)的对称轴−a1/2a2<0-a_1/2a_2<0−a1/2a2<0,由二次函数知识知道只需要−A(1)=−1+a1+a2<0-A(1)=-1+a_1+a_2<0−A(1)=−1+a1+a2<0,即a2+a1<1a_2+a_1<1a2+a1<1。

- a2>0,a1<0a_2>0,a_1<0a2>0,a1<0,此时有Δ>0\Delta >0Δ>0显然成立,且A(z)A(z)A(z)的对称轴−a1/2a2>0-a_1/2a_2>0−a1/2a2>0,由二次函数知识知道只需要−A(−1)=−1−a1+a2<0-A(-1)=-1-a_1+a_2<0−A(−1)=−1−a1+a2<0,即a2−a1<1a_2-a_1<1a2−a1<1。

- a2<0,a1>0a_2<0,a_1>0a2<0,a1>0,此时要Δ=a12+4a2>0\Delta=a_1^2+4a_2>0Δ=a12+4a2>0,就有a12>−4a2a_1^2>-4a_2a12>−4a2,且对称轴−a1/2a2>0-a_1/2a_2>0−a1/2a2>0,由二次函数知识知道需要−A(1)<0-A(1)<0−A(1)<0即a2+a1<1a_2+a_1<1a2+a1<1,且−a1/2a2>1-a_1/2a_2>1−a1/2a2>1即−2a2<a1-2a_2<a_1−2a2<a1。

- a2<0,a1>0a_2<0,a_1>0a2<0,a1>0,此时要Δ>0\Delta>0Δ>0依然要a12>−4a2a_1^2>-4a_2a12>−4a2,且对称轴−a1/2a2<0-a_1/2a_2<0−a1/2a2<0,由二次函数知识知道需要−A(−1)<0-A(-1)<0−A(−1)<0即a2−a1<0a_2-a_1<0a2−a1<0,且−a1/2a2<−1-a_1/2a_2<-1−a1/2a2<−1,即a1<2a2a_1<2a_2a1<2a2。

- a1=0,a2>0a_1=0,a_2>0a1=0,a2>0,此时要−A(1)<0-A(1)<0−A(1)<0,即a2<1a_2<1a2<1。

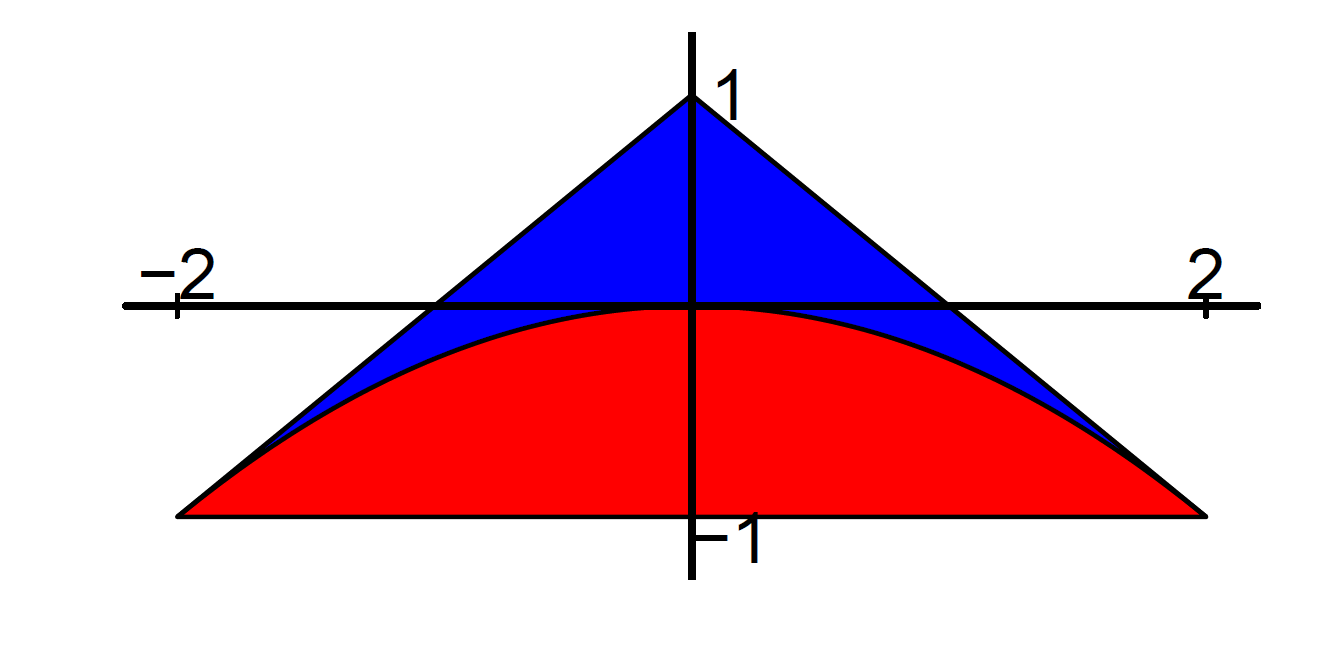

综上所述,我们可以绘制稳定域图如下:

其中横轴为a1a_1a1,纵轴为a2a_2a2,蓝色部分表示z1,z2z_1,z_2z1,z2为实根,红色部分表示复根,分界为a2=−a12/4a_2=-a_1^2/4a2=−a12/4。

3.AR(2){\rm AR}(2)AR(2)模型的自相关系数与允许域

在满足稳定性条件的情况下,由Yule-Walker方程,可以得到

γk=a1γk−1+a2γk−2,k≥1.\gamma_k=a_1\gamma_{k-1}+a_2\gamma_{k-2},\quad k\ge 1. γk=a1γk−1+a2γk−2,k≥1.

两边同时除以γ0\gamma_0γ0,就得到k≥1k\ge 1k≥1时自相关系数满足的方程:

ρk=a1ρk−1+a2ρk−2,k≥1.\rho_k=a_1\rho_{k-1}+a_2\rho_{k-2},\quad k\ge 1. ρk=a1ρk−1+a2ρk−2,k≥1.

在AR(2){\rm AR}(2)AR(2)模型中,自相关系数还能表示出自回归系数,并且自回归系数也能由自相关系数表出。

由Yule-Walker方程还能得到Yule-Walker系数为

a1,1=γ1/γ0=ρ1,a2,1=a1,a2,2=a2,aj,j=0,j>2.a_{1,1}=\gamma_1/\gamma_0=\rho_1,\quad a_{2,1}=a_1,\quad a_{2,2}=a_2,\\ a_{j,j}=0,\quad j>2. a1,1=γ1/γ0=ρ1,a2,1=a1,a2,2=a2,aj,j=0,j>2.

由Levinson递推方程,有

a2,2=a2=γ2−a1,1γ1γ0−a1,1γ1=/γ0/γ0ρ2−ρ121−ρ12,a2,1=a1=a1,1−a2,2a1,1=ρ1(1−ρ2−ρ121−ρ12)=ρ1(1−ρ2)1−ρ12.a_{2,2}=a_2=\frac{\gamma_2-a_{1,1}\gamma_1}{\gamma_0-a_{1,1}\gamma_1}\xlongequal[/\gamma_0]{/\gamma_0}\frac{\rho_2-\rho_1^2}{1-\rho_1^2},\\ a_{2,1}=a_1=a_{1,1}-a_{2,2}a_{1,1}=\rho_1\left(1-\frac{\rho_2-\rho_1^2}{1-\rho_1^2} \right)=\frac{\rho_1(1-\rho_2)}{1-\rho_1^2}. a2,2=a2=γ0−a1,1γ1γ2−a1,1γ1/γ0/γ01−ρ12ρ2−ρ12,a2,1=a1=a1,1−a2,2a1,1=ρ1(1−1−ρ12ρ2−ρ12)=1−ρ12ρ1(1−ρ2).

这就得到

a1=ρ1(1−ρ2)1−ρ12,a2=ρ2−ρ121−ρ12.a_1=\frac{\rho_1(1-\rho_2)}{1-\rho_1^2},\quad a_2=\frac{\rho_2-\rho_1^2}{1-\rho_1^2}. a1=1−ρ12ρ1(1−ρ2),a2=1−ρ12ρ2−ρ12.

反解得到

ρ1=a11−a2,ρ2=a2+a121−a2.\rho_1=\frac{a_1}{1-a_2},\quad \rho_2=a_2+\frac{a_1^2}{1-a_2}. ρ1=1−a2a1,ρ2=a2+1−a2a12.

现在我们可以导出允许域,即(a1,a2)(a_1,a_2)(a1,a2)在稳定域A={(a1,a2):a2±a1<1,∣a2∣<1}\mathscr A=\{(a_1,a_2):a_2\pm a_1<1,|a_2|<1\}A={(a1,a2):a2±a1<1,∣a2∣<1}中运动时,(ρ1,ρ2)(\rho_1,\rho_2)(ρ1,ρ2)也在一个范围内运动,这个范围称为允许域C\mathscr CC,形式为

C={(ρ1,ρ2):ρ12<1+ρ22,∣ρ1∣<1,∣ρ2∣<1}.\mathscr C=\{(\rho_1,\rho_2):\rho_1^2<\frac{1+\rho_2}{2},|\rho_1|<1,|\rho_2|<1\}. C={(ρ1,ρ2):ρ12<21+ρ2,∣ρ1∣<1,∣ρ2∣<1}.

4.AR(2){\rm AR}(2)AR(2)序列的谱密度

AR(2){\rm AR}(2)AR(2)序列的密度为

f(λ)=σ22π∣1−a1eiλ−a2e2iλ∣2.f(\lambda)=\frac{\sigma^2}{2\pi|1-a_1e^{{\rm i}\lambda}-a_2e^{2{{\rm i}\lambda}}|^2}. f(λ)=2π∣1−a1eiλ−a2e2iλ∣2σ2.

如果(a1,a2)(a_1,a_2)(a1,a2)落在稳定域的复值部分,即a2<−14a12a_2<-\frac14a_1^2a2<−41a12时,z1,z2=ρe±iλ0z_1,z_2=\rho e^{\pm{\rm i}\lambda_0}z1,z2=ρe±iλ0,如果ρ\rhoρ靠近1,则谱密度在λ0\lambda_0λ0附近存在一个峰值,即AR(2){\rm AR}(2)AR(2)序列的角频率大约是λ0\lambda_0λ0。

回顾总结

AR(1){\rm AR}(1)AR(1)模型的稳定性条件为0<∣a∣<10<|a|<10<∣a∣<1。

AR(1){\rm AR}(1)AR(1)序列的谱密度为

f(λ)=σ22π(1+a2−2acosλ).f(\lambda)=\frac{\sigma^2}{2\pi(1+a^2-2a\cos \lambda)}. f(λ)=2π(1+a2−2acosλ)σ2.

如果a<0a<0a<0则谱密度两边高中间低,如果a>0a>0a>0则谱密度中间高两边低。AR(1){\rm AR}(1)AR(1)序列的方差为γ0=σ2/(1−a2)\gamma_0=\sigma^2/(1-a^2)γ0=σ2/(1−a2),自协方差函数为γk=akγ0\gamma_k=a^k\gamma_0γk=akγ0,相关系数为ρk=ak\rho_k=a^kρk=ak。

AR(2){\rm AR}(2)AR(2)模型的稳定域和允许域分别为

A={(a1,a2):a2<−14a12,a2±a1<1,∣a2∣<1},C={(ρ1,ρ2):ρ12<1+ρ22,∣ρ1∣<1,∣ρ2∣<1}.\mathscr A=\{(a_1,a_2):a_2<-\frac14a_1^2,a_2\pm a_1<1,|a_2|<1 \},\\ \mathscr C=\{(\rho_1,\rho_2):\rho_1^2<\frac{1+\rho_2}{2},|\rho_1|<1,|\rho_2|<1 \}. A={(a1,a2):a2<−41a12,a2±a1<1,∣a2∣<1},C={(ρ1,ρ2):ρ12<21+ρ2,∣ρ1∣<1,∣ρ2∣<1}.AR(2){\rm AR}(2)AR(2)序列的谱密度为

f(λ)=σ22π∣1−a1eiλ−a2e2iλ∣2.f(\lambda)=\frac{\sigma^2}{2\pi|1-a_1e^{{\rm i}\lambda}-a_2e^{2{\rm i}\lambda}|^2}. f(λ)=2π∣1−a1eiλ−a2e2iλ∣2σ2.

如果存在一对共轭复根ρeiλ0\rho e^{{\rm i}\lambda_0}ρeiλ0,则谱密度在λ=λ0\lambda=\lambda_0λ=λ0处表现出峰值。

【时间序列分析】11.AR(1)和AR(2)模型相关推荐

- python二维随机游走_利用python进行时间序列分析——从随机游走到GARCH模型(二)...

Autoregressive Models - AR(p) 当因变量能由它的多个滞后项表示就叫做自回归性.公式如下: 当我们描述模型的阶数,比如,AR模型的阶数为怕p,p代表在这个模型里用的滞后数量. ...

- garch模型python步骤_利用python进行时间序列分析——从随机游走到GARCH模型(二)...

Autoregressive Models - AR(p) 当因变量能由它的多个滞后项表示就叫做自回归性.公式如下: 当我们描述模型的阶数,比如,AR模型的阶数为怕p,p代表在这个模型里用的滞后数量. ...

- garch模型python步骤_利用python进行时间序列分析——从随机游走到GARCH模型(一)...

本文是主体是翻译Time Series Analysis (TSA) in Python - Linear Models to GARCH.但是文章主要是python操作,而理论较少,因此在此基础上补 ...

- 【时间序列分析】平稳性检验及ARIMA模型

Augmented Dicky-Fuller test 用于检验序列平稳性 H0:时间序列可以表示成单位根过程,即非平稳 H1:时间序列是平稳的 from statsmodels.tsa.statto ...

- python实践——时间序列分析建模理论及代码实现

python进阶教程 机器学习 深度学习 长按二维码关注 进入正文 声明:本文所讲的时间序列分析并不是指pandas的时间序列处理方法,pandas时间序列处理更缺确切地说时间序列的可视化.窗口移动操 ...

- 数学建模学习笔记(15)时间序列分析

时间序列分析 时间序列分析概述和数据预处理 时间序列分解模型 指数平滑模型 ARIMA模型 SPSS专家建模器的使用步骤 时间序列分析概述和数据预处理 时间序列的概念:也称为动态序列,是指将某种现象的 ...

- 【Python数据分析】时间序列分析——AR/MA/ARMA/ARIMA

目录 一.时间序列的平稳性与差分法 1.时间序列的平稳性: 2.平稳性检验 3.纯随机性检验 4.差分法 二.平稳时间序列模型 1.AR模型 2.MR模型 3.ARMA模型 4.平稳时间序列建模步骤 ...

- 金融时间序列分析:4. AR自回归模型

0. 目录 金融时间序列分析:9. ARMA自回归移动平均模型 金融时间序列分析:8. MA模型实例(Python) 金融时间序列分析:7. MA滑动平均模型 金融时间序列分析:6. AR模型实例 金 ...

- 【时间序列分析】AR模型公式总结

AR Time Series Analysis author:zoxiii AR 0-模型 AR(q) 中心化AR(q) 引入延迟算子B 1-均值 2-Green函数 Green推导公式过程 3-方差 ...

最新文章

- ABBYY在MS Office中创建PDF文件的方法

- 图片裁剪功能学习小结

- VC调试信息输出 TRACE宏

- 学习Linux的一些建议

- 侠客博客v1.0 正式版版本发布

- Netcraft :2019年4月全球Web服务器排名 nginx首度登顶

- 有关文学知识对我大学生活的影响

- 张高兴的.NET Core IoT 入门指南:(四)使用 SPI 进行通信

- json字符串多了双引号_Python-数据解析-json模块 !

- C# 创建、读取Excel公式

- 职业能力测试之逻辑(一)

- windows命令行工具

- Word无法打开该文件,因为文件格式与文件扩展名不匹配的解决方法

- 【paper笔记】Personalized Top-N Sequential Recommendation via Convolutional Sequence Embedding

- Mysql唯一索引 唯一约束

- 模仿淘宝评价的星级显示

- 学校实验室电脑带来的病毒

- 关键词提取(3):主题模型:LSI模型

- 解二元一次方程组 含MOD26

- Redis(16) -- Redis集群

热门文章

- 毕业设计 单片机指纹识别门禁系统设计与实现 - 物联网 嵌入式

- arm linux 指纹识别,基于ARM—Linux指纹识别系统的设计.pdf

- 一年的总结(09-10)

- 单片机开发应用技术综合实验装置

- 计算机毕业设计SSM城市智能公交系统【附源码数据库】

- oracle12c映像文件,Oracle 12C Database File Mapping for Oracle ASM Files

- 大数据分析培训课程有哪些?初级阶段主要学习什么?

- 云产品相关网络概念学习Regison/AZ/VPC

- android+5.0+root,人生在于折腾:Android 5.0再次闪电Root 附Root方法

- 博文推荐|深度解析如何在 Pulsar 中实现隔离